Централизованное казначейство компании: опыт практиков

Цели: разработать единую эффективную политику управления денежными средствами в группе компаний.

Как действовать: создать службу управления денежными средствами, параллельно с внедрением системы cash pooling и контролем расчетных счетов.

За последние несколько лет роль казначейства в компаниях заметно выросла. С начала кризиса 2008-го вплоть до 2010 года бизнес старался накапливать остатки на счетах, формируя «подушку безопасности» для защиты от негативных событий на денежном рынке. Многие сделки, начатые до кризиса, были приостановлены либо закрывались с дополнительными обременениями для контрагентов. Однако в 2010–2011 годах акценты изменились: открылись долговые рынки, оживился рынок банковского кредитования, стоимость заимствований начала постепенно снижаться. Такие тенденции повлекли и пересмотр методов управления денежными потоками, включая работу по совершенствованию бизнес-процессов казначейства, – создание единых расчетных центров, формирование единой политики и процедур управления средствами. Все эти меры ориентированы на оптимизацию расходов и выявление ресурсов для покрытия текущих потребностей.

Управление денежными средствами в компании может трактоваться в широком и узком смыслах, что предполагает наполнение казначейства различным функционалом. В узком смысле это подразделение управляет денежными потоками в рамках основной деятельности предприятия и поддерживает работоспособность платежной функции, включая управление ликвидностью, расчетными счетами, зарплатным проектом, проведением оплат и валютных операций. В классическом виде функционал казначейства также включает инвестирование временно свободных денежных средств, кредитование текущей деятельности компании, хеджирование процентных и валютных рисков.

Одна из важных задач казначейства – управление излишним остатком средств на счетах. Чаще всего это выражается в повышении инвестиционной активности и реструктуризации кредитов на более выгодных условиях (снижение ставок и смягчение ковенант). Используемый набор инструментов для краткосрочного привлечения дополнительных ресурсов достаточно широк: револьверные линии, операции РЕПО, вексельные программы.

Личный опыт: Михаил Хорошев – заместитель финансового директора компании «Роникон»

Несколько лет назад все локальные центры проведения платежей объединили в единый блок, отвечающий за планирование, утверждение и непосредственное выполнение расходных операций. Для собственных подразделений казначейство выполняет роль «внутреннего банка» и отвечает за весь спектр работы с банками внешними: РКО, кредитование, лизинг, зарплатные проекты, вопросы обслуживания розничной сети (POS-кредитование покупателей, эквайринг, инкассация). Кроме того, казначейство активно участвует в автоматизации бизнес-процессов, причем относящихся не только к функционалу отдела, но и смежным направлениям, например, весь блок взаиморасчетов с контрагентами. Средства компании размещаются в основном на краткосрочных банковских депозитах.

Личный опыт: Петр Гудыно – финансовый директор ООО «Торговая Сеть “Вещь!” МО»

Наша компания работает в сфере розничной торговли, и в силу специфики для нас нехарактерны значительные объемы свободных денежных средств, которые можно разместить на длительный срок в виде банковского вклада или приобретая облигации. Как правило, организации, занятые в рознице, размещают средства на депозитах «овернайт». Гораздо большее значение для казначейства компании, помимо стандартных операционных вопросов, имеют задачи привлечения финансирования, рефинансирования, оценки рынка банковских продуктов, позволяющих снизить издержки. Помимо этого, казначейство регулярно контролирует размеры дисконта объектов, находящихся в залоге у банков, а также обеспеченность торговых точек эквайринговым оборудованием и отлаженной процедурой инкассации.

Минимизация расчетных счетов

Большинство компаний открывает счета в нескольких банках, число которых может колебаться в зависимости от активности компании (к примеру, ОАО «МТС» активно использует пять–шесть счетов). Использование нескольких счетов обусловлено следующими вескими причинами:

- территориальные особенности развития банковской системы России (лишь несколько крупных банков представлены во всех регионах);

- банки не могут предоставлять некоторые услуги без открытия расчетного счета;

- зачастую при совершении новой сделки банк просит открыть дополнительный расчетный счет (к примеру, для подписания кредитной линии или депозитного соглашения), формально расширяя клиентскую базу и увеличивая тем самым свои доходы.

Для компании это дополнительная нагрузка в виде возросших объемов делопроизводства и технической работы, связанной с обновлением документов, доверенностей, карточек образцов подписей, установкой или обновлением, а также использованием системы «Клиент–Банк». Все это заметно увеличивает расходы на банковское обслуживание. Поэтому руководителю казначейства совместно с финансовым директором компании необходимо искать возможности для сокращения количества счетов в банках и оптимизации операций (к примеру, размещения депозитов, покупки и продажи валюты, кредитования) таким образом, чтобы они не требовали открытия дополнительных счетов.

Личный опыт: Борис Зубарев – директор казначейства ОАО «Группа “Илим”»

Мы работаем с ограниченным числом банков, в зависимости от потребностей их число варьируется от пяти до восьми. Этого достаточно для финансирования нашей инвестиционной программы, крупнейшей в лесопромышленной отрасли, а количество сотрудников казначейства не превышает десяти человек. Ежедневно подразделение проводит около тысячи платежей. Кроме того, казначейство ведет все операции валютного контроля, наиболее трудоемкие среди прочих.

Личный опыт: Петр Гудыно – финансовый директор ООО «Торговая Сеть “Вещь!” МО»

На постоянной основе сотрудничаем с пятью–семью банками, в которых открыто от одного до пяти счетов, в зависимости от используемых банковских услуг и продуктов, то есть активно используем в работе примерно 15 счетов. В казначействе работают всего три человека (руководитель, финансовый менеджер, бухгалтер по работе с банками), что, тем не менее, позволяет успешно обслуживать всю федеральную сеть магазинов.

Личный опыт: Елена Талалаева – начальник казначейства ОАО «Э.ОН Россия»

У нашей компании счета открыты в семи банках, однако в ближайшее время в двух–трех из них планируем счета закрыть. В казначействе работают пять человек в исполнительном аппарате (расположен в Москве) и 14 сотрудников в филиалах. При этом контроль расходования средств, их размещение на депозитах, операции хеджирования и тому подобное полностью выполняются казначейством головного офиса. В год казначейство совершает примерно 25–30 тыс. платежей, доходных же операций значительно больше.

Личный опыт: Сергей Крупина – финансовый директор УК «СФТ менеджмент»

Управляющая компания группы использует четыре–пять рублевых счетов в двух–трех банках. При этом каждая дочерняя структура оперирует еще двумя–тремя счетами. Ежедневно сотрудники (три человека), отвечающие за платежи, проводят по 150–200 операций.

Личный опыт: Михаил Хорошев – заместитель финансового директора компании «Роникон»

Несколько лет назад число банков нашей компании превышало десяток. В рамках оптимизации структуры денежных потоков мы выбрали трех партнеров, предложивших наилучшие условия по самым востребованным продуктам. При этом казначейство ежегодно организует мини-тендеры между банками в поисках выгодных тарифов на обслуживание. Сейчас в казначействе работают девять человек, непосредственно платежами (согласование, планирование и оплата) занимаются два сотрудника, ежедневное число обрабатываемых расходных операций – 50–100 платежей. Также эти сотрудники отвечают за текущее взаимодействие с банками – документооборот, контроль и идентификацию поступлений, контроль кредитных лимитов и финансовых ковенант.

Централизация и контроль платежей

Единый центр по обслуживанию платежей позволяет значительно повысить качество контроля и сократить операционные расходы. Во многих крупных российских компаниях уже организованы или создаются единые центры обслуживания (ЕЦО) или фабрики платежей (ФП). Их различия в том, что «фабрика» – узкоспециализированное подразделение и выполняет исключительно платежные функции, а ЕЦО, помимо этого, может выполнять функции единой бухгалтерии холдинга. Централизация, вне зависимости от формы обслуживающего подразделения компании, затрагивает также смежный с платежами функционал, включая управление дебиторской и кредиторской задолженностью, бухучет и формирование отчетности.

Эффективная централизация платежей возможна при регламентации процессов существующей централизованной системы бухгалтерского учета (ЦСБУ). Работа бухгалтерии в этом случае предполагает: полностью электронный документооборот, независимость платежей от территориального расположения ФП (это позволяет сократить операционные затраты), усиленный контроль над соблюдением платежного календаря. В этом случае поэтапное проведение счета и выполнение платежа в компании через ФП и ЦСБУ может выглядеть так.

Пример

1. У подразделения компании возникает потребность в услуге/товаре (с контрагентом заключается договор, который вводится в ЦСБУ и согласовывается в электронном виде).

2. Ответственный исполнитель получает счет на оплату и заносит его в ЦСБУ.

3. Казначейство (через ЦСБУ) получает заявку о намерении оплатить счет, чтобы учесть его в бюджете движения денежных средств (поставщик, сумма, предполагаемая дата платежа, валюта).

4. Счет на оплату в ЦСБУ согласовывается в электронном виде, а затем информация передается в централизованную бухгалтерию.

5. Бухгалтерия проверяет счет и передает данные отделу расчетов для проведения платежа.

6. Отдел расчетов готовит счет к оплате и включает его в реестр оплат – для согласования суммы дневного объема платежей с казначейством.

7. Казначейство выделяет требуемые средства, после чего счет оплачивается.

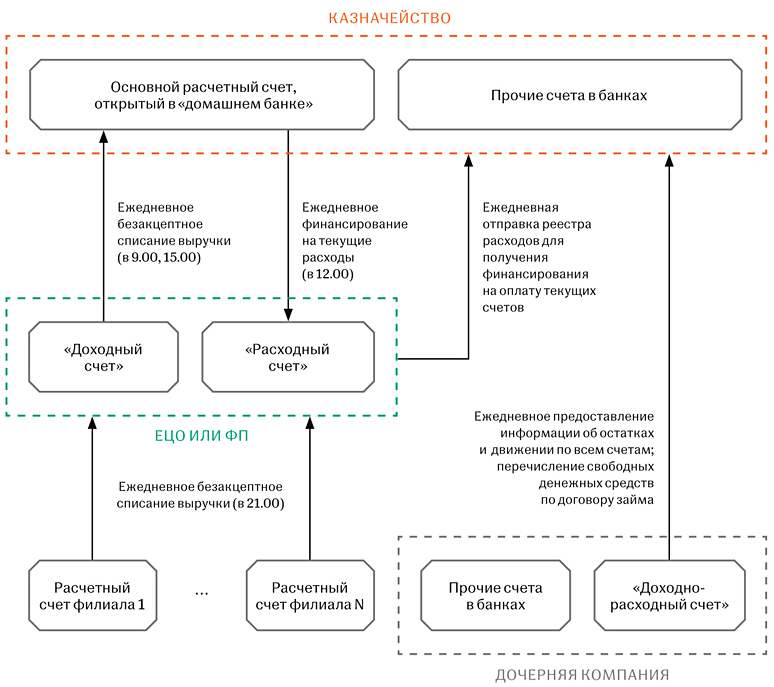

Схема. Счета холдинга под управлением централизованного казначейства

Управление ликвидностью из единого центра

Компаниям, пользующимся услугами ЕЦО (или ФП), необходим централизованный орган управления ликвидностью, роль которого выполняет казначейство. Именно в его ведении находится план движения денежных средств. Таким образом, ЕЦО, по сути, является лишь исполнительным органом, действующим в соответствии с указаниями казначейства, разрабатывающего стратегию управления ликвидностью. При этом взаимодействие казначейства и ЕЦО происходит на ежедневной основе. Ключевые принципы управления ликвидностью:

- ежедневное обновление и контроль платежного календаря;

- минимизация расчетных счетов;

- консолидация денежных средств на одном расчетном счете под контролем казначейства;

- обнуление расчетных счетов дочерних компаний и филиалов;

- финансирование дочерних компаний и филиалов по необходимости;

- контроль платежей через систему «Клиент–Банк»;

- размещение свободных средств на выгодных условиях при минимальном уровне риска;

- покупка валюты через банковские трейдинговые платформы (например, Reuters Dealing) на рыночных условиях.

Личный опыт: Елена Талалаева – начальник казначейства ОАО «Э.ОН Россия»

Сейчас «Э.ОН Россия» размещает временно свободные средства на простых депозитах сроком от 1 (овернайт) до 91 дня в российских и иностранных банках. Вложения на более длительный срок для нашей компании нецелесообразны, поскольку повышается риск снижения ликвидности и существенно сужается возможность оперативно сменить банк, где размещен депозит. А заемные средства сейчас мы не привлекаем.

Личный опыт: Петр Гудыно – финансовый директор ООО «Торговая Сеть “Вещь!” МО»

Схема работы достаточно проста. Нас обслуживает банк, филиалы которого действуют во всех регионах России. При этом деньги наших магазинов зачисляются на счета, открытые в московском офисе кредитной организации, управляет которыми казначейство. В результате мы работаем по единым, более выгодным банковским тарифам во всех регионах присутствия.

Управление процентными и валютными рисками

При управлении процентными и валютными рисками казначейство придерживается заранее утвержденной с топ-менеджментом позиции. Как правило, оговариваются три ключевых параметра:

- цель деятельности казначейства (сохранить средства или заработать на операциях);

- методы управления активами (агрессивные или пассивные);

- набор используемых инструментов, а также степень риска, которую казначейство готово принять.

В большинстве отечественных компаний казначейства занимают пассивную позицию, главная их цель – сохранение активов. Как правило, казначейство не может позволить себе быть трейдером, однако ряд компаний все же практикуют активный подход. К примеру, к ним относятся предприятия ТЭК, получающие основную часть выручки от реализации продукции в валюте, при этом большую часть расходов они несут в рублях. Таким предприятиям приходится производить большие объемы конвертации и хеджирования, и это вынуждает создавать в казначействах отдельные трейдинговые группы.

Личный опыт: Сергей Крупина – финансовый директор УК «СФТ менеджмент»

В нашей компании казначейство занимает пассивную позицию, поскольку призвано в первую очередь выступать гарантом безопасности и поддерживать стабильность в деятельности холдинга. Мы работаем в реальном секторе экономики – в производстве, характеризуемом достаточно высокой капиталоемкостью, поэтому у казначейства просто не остается возможности для выполнения иных функций, кроме обслуживающей.

Личный опыт: Елена Талалаева – начальник казначейства ОАО «Э.ОН Россия»

Казначейство нашей компании ориентировано на сохранность средств, а не на повышение прибыльности бизнеса, поэтому не занимается спекулятивной торговлей, допуская лишь операции хеджирования. Финансовые сделки не должны увеличивать существующие риски (к примеру, операционные), непосредственно связанные с основной деятельностью.

В беседе с коллегами зачастую приходится сталкиваться с таким мнением: когда рынок хороший (низкие ставки, направление курса валюты не в резонансе с выручкой), хеджироваться жалко, потому что все и так хорошо, а когда рынок ухудшается, хеджироваться поздно, поскольку уже дорого. Цель хеджирования – фиксировать будущие выплаты в денежном потоке, предотвращая или смягчая тем самым перекосы из-за волатильности валютных курсов, – такими компаниями не достигается и централизованное казначейство им не нужно.

Личный опыт: Елена Талалаева – начальник казначейства ОАО «Э.ОН Россия»

Эффективность работы казначейства ОАО «Э.ОН Россия» оценивается по нескольким критериям. Прежде всего, конечно, обеспечение ликвидности и платежеспособности компании, бюджетный контроль. Также учитывается сумма расходов на банковское обслуживание, отсутствие ошибок при проверке заявок на платежи и операций по валютному контролю, своевременность получения банковских гарантий и резервных аккредитивов в рамках действующих договоров, а также качество управления валютными рисками.

Личный опыт: Петр Гудыно – финансовый директор ООО «Торговая Сеть “Вещь!” МО»

Об эффективности казначейства в нашей компании я, как финансовый директор, сужу по качеству исполнения бюджета движения денежных средств, то есть при расчете KPI учитывается отклонение факта от плана. Кроме того, учитывается отсутствие просрочек по привлечению финансирования и выполняемым платежам, а также стоимость привлеченных денег и информированность сотрудников о рынке банковских инструментов и продуктов.

Личный опыт: Михаил Хорошев – заместитель финансового директора компании «Роникон»

Централизация казначейства позволила сэкономить на банковском обслуживании, как на стоимости РКО (более 15% в год), так и на процентных ставках по кредитам (в среднем 1–1,5% годовых). Оптимизация денежных потоков позволила снизить потребность в оборотных средствах, что сказалось на размере кредитного портфеля – при среднегодовом росте выручки на 10 процентов кредитный портфель был уменьшен на четверть.

Инвестирование свободных денежных средств

Еще одна немаловажная функция централизованного казначейства – получение прибыли при инвестировании свободных денежных средств. Исходя из объема консолидированных в казначействе денежных средств, сроков их движения, а также возможности отслеживать всю ситуацию по компании в целом, можно определить наиболее выгодные условия по их размещению. Инструменты инвестирования определяются финансовой политикой организации и внутренними нормативными документами. В целом же большинство компаний при размещении руководствуется следующими принципами: сохранность, ликвидность, доходность, приоритет интересов компании, диверсификация. При этом сохранность и ликвидность остаются приоритетными, поскольку основной функцией казначейства остается обеспечение платежной функции компании. Также стоит отметить, что с увеличением объема размещаемых средств на депозитах банки в большинстве случаев предлагают компаниям более привлекательные ставки.

Личный опыт: Елена Талалаева – начальник казначейства ОАО «Э.ОН Россия»

По собственному опыту могу сказать, что ставки по депозитам на срок от 91 до 365 дней существенно не отличаются между собой. Также стоит отметить, что от суммы депозита, который размещает компания, процентная ставка практически не изменяется. Так, ставки по депозитам на 100 млн и 1–2 млрд рублей будут различаться на 0,1–0,3 п.п.

Личный опыт

Говорит: Сергей Крупина – финансовый директор УК «СФТ менеджмент»

Консолидированное размещение остатков временно свободных денежных средств группы позволило перейти в иную «ценовую категорию» для банка, что дает возможность размещаться под большую на 0,4 п.п. ставку депозита.

Говорит: Оксана Тимофеева – финансовый директор ICM Group

В состав ICM Group входят несколько разных по специфике бизнеса компаний, которые перешли на единый казначейский принцип исполнения платежей. Казначейство находится в прямом подчинении топ-менеджменту группы, что позволяет исключать внебюджетные платежи, приостанавливать финансирование расходных статей при невыполнении плана по доходам, а также обеспечивать соответствие денежных потоков установленному прогнозу и получать достоверный отчет о движении денежных средств, построенный по прямому методу. Благодаря этому уровень оперативности в принятии решений и скорость реагирования на изменения рыночных условий значительно выросли.

Централизация казначейских функций заняла примерно год. В настоящее время в казначействе работают восемь человек, при этом на обслуживании находятся 28 юридических лиц, которые сотрудничают с 11 банками. Это позволило снизить управленческие расходы примерно на 30 процентов, повысить эффективность использования финансовых ресурсов на 42 процента, а также увеличить прозрачность финансовой деятельности и эффективно перераспределять денежные средства в течение одного рабочего дня между дочерними структурами.

На мой взгляд, основное преимущество централизованной структуры казначейства – возможность применить единые процедуры и регламенты, а также ИТ-систему, что в дальнейшем сокращает расходы на административное управление внутри каждой компании группы.

Источник: hr-portal.ru