Инструкция по мотивации. Как премировать сотрудников

Сегодня на рынке труда дефицит квалифицированных финансовых специалистов. Финансовому директору, чтобы удержать своих сотрудников, недостаточно предложить им высокий оклад. Необходима объективная система мотивации.

За какие результаты премировать бухгалтера, казначея, менеджера по бюджетированию.

В российских компаниях, как правило, мотивационные схемы в отношении сотрудников сервисных подразделений не используются вовсе или же используются редко. Это связано с тем, что «руки пока не дошли» или же со сложностью «оцифровки» влияния на успех компании сотрудников, занятых в подразделениях, не связанных с продажей и производством. В результате распространены так называемые надбавки, которые регулярно выплачиваются к основному окладу, но совершенно не ясно, за что сотрудники получают денежное поощрение.

Подобных примеров в практике российских компаний более чем достаточно. В то же время ни у кого не вызывает сомнений то, что работа сервисных подразделений может оказать ощутимое воздействие на результативность компании в целом. К примеру, работа финансовой службы влияет на деятельность практически любого подразделения. Помимо этого многие управленческие решения принимаются на основе данных, которые представляют финансисты, соответственно качество и скорость подготовки такой информации существенно помогают бизнесу подразделений независимо от того, являются ли они центрами прибыли или центрами затрат. Поэтому эффективная система мотивации для подчиненных финансового директора жизненно необходима компании.

Прежде чем приступать к разработке схемы вознаграждений сотрудников ФЭС, необходимо четко понять, за что платить премию финансовому специалисту. Для этого нужно в первую очередь определить, какие цели должны быть им достигнуты. К примеру, в компании необходимо повысить эффективность операционной финансовой деятельности или нужен еще один инструмент удержания сотрудников, а может быть, важно повысить ориентированность финансовых специалистов на клиентов, которыми выступают основные подразделения компании (производство, сбыт, закупки и т. д.). Каждый вариант ответа отражает потребности менеджмента и определяет подход к разработке системы премирования для финансовой службы.

Валентина Денисова, менеджер компании БСКол «МАГ-КОНСАЛТИНГ» о премиях:

«При выборе показателей предпочтение следует отдавать тем и них, на основании которых сотрудник сможет самостоятельно рассчитать премиальную часть, тогда система KPI будет наиболее эффективной»

Создаваемая программа премирования может быть долгосрочной и краткосрочной, учитывать командные и индивидуальные показатели. В ней могут принимать участие все сотрудники ФЭС или только руководители функциональных блоков. На все эти вопросы предстоит ответить, прежде чем переходить к определению конкретных показателей, на основе которых будет рассчитываться переменная часть вознаграждения сотрудников финансовой службы.

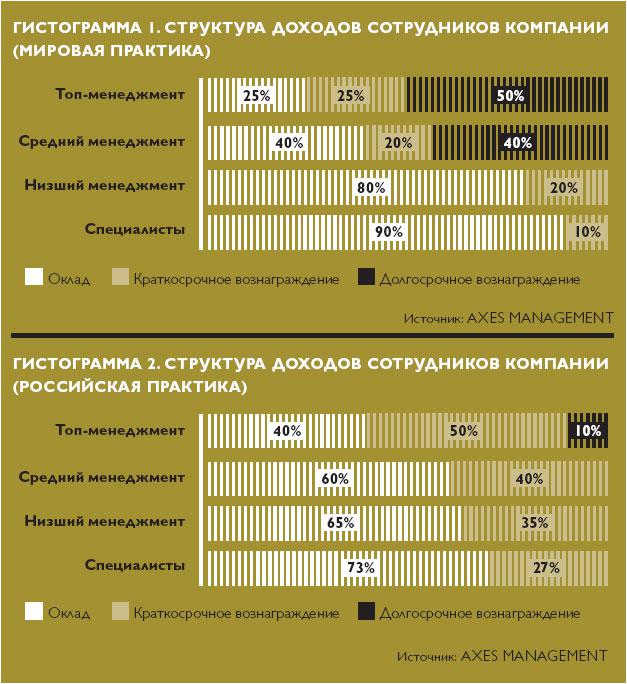

А в дополнение ко всему при разработке программы премирования необходимо определить структуру доходов ее участников (соотношение постоянной и переменной частей), максимальный и минимальный размер премии, источник фондирования, когда и как будут выплачиваться премии. Необходимость использования премиальных систем вознаграждения не вызывает сомнения у большинства отечественных руководителей. Примечательно, что в российской практике премиальная часть вознаграждения для рядовых сотрудников почти в три раза больше, чем в мире (гистограммы 1 и 2).

КАК СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР

Создание системы ключевых показателей, с одной стороны, позволяет четко определить результаты, которые менеджмент ожидает от работы подразделения и конкретных сотрудников, с другой — оценить (при условии существования адекватной системы управленческого учета), насколько была результативной работа за тот или иной отчетный период. Отклонение фактически достигнутых результатов от плановых – идеальная, а главное, объективная основа для премирования персонала.

Конкретный набор показателей эффективности деятельности того или иного сотрудника ФЭС, будь то главный бухгалтер, казначей или менеджер по бюджетированию, определяется исходя из поставленных целей, существующих в компании бизнес-процессов и организационно-функциональной структуры. Но, выбирая показатели, нужно руководствоваться простым правилом: специалист должен иметь возможность отследить правильность расчета своего вознаграждения.

«При выборе показателей, используемых для мотивации сотрудников, предпочтение следует отдавать тем из них, на основании которых сотрудник сможет самостоятельно рассчитать премиальную часть, тогда система KPI будет наиболее эффективной», – считает Валентина Денисова, менеджер компании БСКол «Маг-консалтинг». Если система расчета остается для сотрудника непрозрачной, это неизбежно приведет к конфликтам. Недовольных, считающих, что бухгалтерия «опять все перепутала» и с ними «поступили нечестно», будет предостаточно.

Количество показателей для одного специалиста должно быть не больше пяти, в крайнем случае – семь. Только в этом случае сотрудник может ими управлять, к тому же, если вознаграждение увязано с большим количеством показателей, их влияние на итоговый размер премиальных размывается. Cотрудник жертвует теми показателями, которые неудобны, напрочь забывает о менее значимых и т. п.

Самым сложным, разумеется, остается вопрос выбора конкретных показателей. «Часто бывает сложно оценить выполняемые специалистом функции и то, как его работа влияет на достижение целей компании. В процессе определения вариантов показателей следует обращать внимание на те критические моменты в деятельности специалиста, нарушение или невыполнение которых повлечет за собой наибольшие негативные последствия для компании. Опасность неправильного выбора из множества альтернативных вариантов показателей состоит в том, что можно сфокусироваться не на ключевых, а на второстепенных показателях», – отмечает Валентина Денисова.

Правильно определить конкретные показатели можно, зная зону ответственности каждого из сотрудников финансово-экономической службы, а также конкретные стратегические задачи, которые стоят перед подразделением. Главный бухгалтер, к примеру, отвечает за достоверность бухгалтерской и налоговой отчетности и отсутствие замечаний со стороны контролирующих органов. Его деятельность может быть оценена по следующим показателям:

– отклонение от плановых сроков сдачи отчетности в налоговые органы;

– количество фактов пересдачи отчетности в налоговые органы;

– сумма налоговых штрафов и пеней по компании;

– наличие своевременного положительного аудиторского заключения по компании.

К этому списку – в зависимости от пожеланий компании – могут быть добавлены и такие, как процент защищенных экспортных и импортных операций, полнота предоставления налоговой информации по физическим лицам, замечания по итогам проведения внутреннего аудита и т. д. (табл. 1).

БЛИЦИНТЕРВЬЮ

Марина Емельянова,

финансовый директор издательства «Эксмо»

«ЛЮБАЯ СИСТЕМА НЕ ИДЕАЛЬНА»

Для каких должностей финансово-экономической службы вашей компании разработаны KPI?

Ключевые показатели деятельности выделены, конечно же, для финансового директора, главного бухгалтера, руководителя планово-экономического отдела и руководителя казначейства. Кроме этого, свой набор KPI есть и у заместителей главного бухгалтера.

Нельзя сказать, что у каждой должности набор ключевых показателей уникален. Некоторые KPI, к примеру главбуха, перекликаются с показателями финансового директора. Речь идет о таких показателях, как «получение положительных аудиторских заключений» и «исправление ошибок в учете по всем компаниям группы».

Как создавалась система показателей для ФЭС?

Мы взяли типовой набор показателей для финансовой службы, предложенный консультантами, и адаптировали его под нашу компанию. Так, у руководителя планово-экономического отдела появился показатель, который отслеживает экономический эффект для компании от рекомендаций, выданных этим подразделением. Сейчас на каждого сотрудника у нас около четырех показателей.

Как отнеслись сотрудники к системе мотивации на основе KPI?

Все довольно непросто. С одной стороны, мы стараемся подбирать в команду тех специалистов, которые ориентированы на результат. Для таких мотивация на основе ключевых показателей деятельности – идеальный вариант. Но есть и те, кто недоволен таким положением вещей. Любопытно, что их недовольство выражается, когда уже подходит время подводить итоги и выясняется, что они не выполнили поставленные задачи. Причем, когда сотрудник на этапе определения целевого значения KPI аргументированно доказывает невозможность его достижения – это нормально.

Может ли такая система мотивации навредить компании?

Любая система не идеальна. И везде встречаются недобросовестные сотрудники, для которых деньги всегда на первом месте. К примеру, закрывают отчетность в срок, но даже при беглом просмотре ее находишь массу неточностей. Поэтому, выстраивая систему KPI, нужно соблюсти баланс между количественными показателями и качественными.

КАК СЧИТАТЬ ПРЕМИЮ

После формирования набора показателей предстоит определить их целевые значения. «Есть несколько вариантов решения этой задачи. К примеру, обратиться к историческим данным – ретроспективному анализу. Либо проанализировать лучшие практики или установить взаимосвязи с другими показателями в компании. Выбор того или иного способа всегда зависит от конкретного показателя и от существующей информации по нему», – говорит Валентина Денисова.

После этого можно приступать к определению схемы расчета переменной части вознаграждения. Первое, что нужно предпринять, – расставить приоритеты среди выделенных для должности показателей. Это можно сделать, присвоив каждому KPI весовой коэффициент. После этого останется определить размер вознаграждения за выполнение того или иного показателя (табл. 2). Универсальное правило – максимальная премия выплачивается за 100-процентное исполнение поставленных задач. При отклонениях в большую или меньшую сторону размер премии уменьшается.

Немаловажно учитывать и сложности, которые могут возникнуть при расчете KPI для того или иного сотрудника финансово-экономической службы. Они чаще всего связаны с недостаточной инфраструктурой системы управления эффективностью, к примеру непродуманностью процедуры оценки, нарушением операций целеполагания и определения целевых значений.

Кроме этого, система премирования по результатам деятельности на основе KPI фактически может быть саботирована вышестоящими руководителями. Нередко они по своему усмотрению корректируют размер премии своих подчиненных. В результате это сводит эффект от созданной системы мотивации на нет. Если же компания считает, что подобная корректировка допустима, должны быть определены правила, которые позволят минимизировать влияние субъективных факторов.

Таблица 1. Система ключевых показателей эффективности для сотрудников финансовой службы

| № | Наименование KPI | Единица измерения | Формула расчета | Периодичность мониторинга |

| Главный бухгалтер | ||||

| 1 | Отклонение фактических сроков сдачи отчетности в налоговые органы от плановых | день | Фактический день сдачи – Плановый день сдачи | квартал |

| 2 | Количество фактов пересдачи отчетности | шт. | Количество фактов пересдачи в налоговые органы | квартал |

| 3 | Наличие своевременного положительного аудиторского заключения | да / нет | Качество аудиторского заключения | полгода |

| 4 | Полнота предоставления налоговой информации по физическим лицам | процент | Количество физических лиц, по которым предоставлена информация / Количество физических лиц, которым были осуществлены выплаты (по замечаниям аудиторов) | год |

| 5 | Сумма налоговых штрафов и пеней по компании | рубль | Сумма налоговых штрафов и пеней по юридическим лицам | Квартал |

| 6 | Суммарная значимость замечаний по итогам проведения внутреннего аудита | балл | Балл значимости каждого замечания, принятого главным бухгалтером | квартал |

| Главный казначей | ||||

| 1 | Своевременность выполнения платежей | рубль | Объем платежей, по которым произошла задержка сверх нормативной | месяц |

| 2 | Стоимость краткосрочных кредитов (овердрафтов) | процент | Сумма процентных ставок / Количество краткосрочных кредитов | Месяц |

| 3 | Оборачиваемость средств (остатки на счетах) | рубль | Остатки на счетах компании на конец месяца | месяц |

| 4 | Оборачиваемость средств | процент | Сумма денежных средств на балансе / Объем расходов за период | Полгода |

| … | … | … | … | … |

Таблица 2. Пример расчета KPI для менеджера по бюджетированию

| № | Наимено- вание KPI | Формула расчета | Вес пока- зателя | Плановое значение показателя, % | Факти- ческое значе- ние показа- теля | Процент выпол- нения плана | Расчет премии (макси- мум – 10 000 руб.) | ||||

| 0 | 80 | 100 | 110 | 120 | |||||||

| 1 | Своевре- менное предо- ставление инфор- мации для ежеме- сячного бюджет- ного комитета | Факти- ческий день предо- ставления – Плановый срок предо- ставления | 0,3 | 4 дн. и более | 1–3 дн. | 0 дн. | – | – | 0 | 100% | 3000 руб. (0,3 × 100% × 10 000 руб.) |

| 2 | Своевре- менное предо- ставление инфор- мации о факти- ческом бюджете | Факти- ческий день предо- ставления – Плановый срок предо- ставления | 0,3 | 4 дн. и более | – | 2 | 80% | 2 400 руб (0,3 × 80% × 10 000 руб.) | |||

| 4 | Соответ- ствие косвен- ных расхо- дов плано- вому уровню | Факти- ческий объем косвен- ных расходов /Плано- вый объем косвен- ных расхо- дов | 0,4 | 111% и более | 101–110% | 96–100% | 95–80% | 81% и менее | 80% | 110% | 4 400 руб (0,4 × 110% × 10 000 руб.) |

| Итоговая сумма премии | 9800 руб. |

Источник: hr-portal.ru