Определенные события 2013-2014 года, а именно отзыв лицензий и последующее закрытие финансовых учреждений предлагают задуматься, а на сколько же устойчива банковская система РФ. Основной задачей стратегического и операционного менеджмента является управление, до наступления выше сказанных последствий, выражающимися в устойчивом закрепление первичных показателей эффективности, так и в их последовательном улучшении на протяжении жизненного цикла проекта. Ответственность, определяется диапазоном присущих рисков, проявляющихся при негативно сложившейся ситуацией на рынке. Следовательно, оперативность управления рисками обеспечивает устойчивость функционирования проекта, в нашем конкретном случае, финансовую устойчивость банка.

Что же подразумевается под финансовой устойчивостью банка?

Финансовая устойчивость банка характеризуется составом и размещением средств, структурой их источников, способностью данного финансового учреждения погашать свои обязательства в срок и в полном объеме.

Миленниум (2000 г.) — финансовый кризис заставляет «содрогнуться» мировую экономику и Базельским комитетом по банковскому надзору на Международной конвергенции измерения капитала и стандартов капитала были унифицированы и утверждены основные требования к достаточности капитала банков, осуществляющих свою деятельность в международном масштабе. Документ получил название «Базель II». В 2012 году тем же комитетом введен «Базель III», споры и оценки вокруг данного соглашения ведутся достаточно серьезно в финансовых кругах и в системе регуляторов деятельности, и переход на новые инструменты намечен на 13-14 гг..

Основными же компонентами Базеля II, способствующими повышению надежности и финансовой устойчивости банковской системы являются:

- расчет минимальных требований к капиталу;

- текущий контроль;

- рыночная дисциплина.

Базель III предлагает выявлять проблемы в более краткосрочной перспективе, определяя показатели краткосрочной ликвидности и показатели чистого стабильного фондирования на регулярной основе.

Национальная методика оценки финансовой устойчивости коммерческих банков РФ разработана Центробанком РФ и приведена в Указании Центрального банка РФ от 30.04.2009 № 2005-У «Об оценке экономического положения банков».

Согласно данному Указанию, экономическое положение банков определяется на основе анализа таких факторов, как капитал; активы; ликвидность; соблюдение обязательных нормативов и лимитов, установленных Банком России: качество управления; прозрачность структуры собственности. Стоит отметить, что Указанием ЦБ РФ от 29.04.2010 № 2226-У, установлено, что оценка экономического положения банков осуществляется без учета результатов оценки их доходности вплоть до 31.12.2011 г.

Оценка экономического положения банков осуществляется территориальными учреждениями Банка России путем отнесения банка к одной из пяти классификационных групп:

- группа 1: банки, в деятельности которых не выявлены текущие трудности, все факторы оцениваются как «хорошие», структура собственности признается прозрачной либо достаточно прозрачной. К группе 1 не могут быть отнесены банки при наличии хотя бы одного основания для отнесения их к иной классификационной группе;

- группа 2: банки, не имеющие текущих трудностей, но в деятельности которых выявлены недостатки, которые в случае их неустранения могут привести к возникновению финансовых проблем в ближайший год: не соблюдается хотя бы один из обязательных нормативов (за исключением норматива достаточности собственных средств (капитала) банка Н1) по совокупности за 6 и более операционных дней в течение хотя бы одного из месяцев отчетного квартала; если имеется хотя бы одно основание для отнесения банка в группы 3-5; основные факторы за исключением структуры собственности признаются как «удовлетворительные»;

- группа 3: банки, имеющие недостатки в деятельности, неустранение которых в ближайший год может привести к возникновению ситуации, угрожающей законным интересам их вкладчиков и кредиторов: капитал, активы или ликвидность оцениваются как «сомнительные» либо доходность как «сомнительная» или «неудовлетворительная»; структура собственности оценивается как непрозрачная; качество управления признается «сомнительным»; не соблюдается 4 и более месяцев в течение последних полугода хотя бы один из обязательных нормативов по совокупности за 6 и более операционных дней в течение каждого месяца (за исключением норматива достаточности собственных средств (капитала) банка Н1); действуют ограничения и (или) запреты на осуществление отдельных банковских операций, предусмотренных лицензией на осуществление банковских операций, и (или) запрет на открытие филиалов; банки имеют хотя бы одно основание для отнесения их к группам 4-5;

- группа 4: банки, финансовая устойчивость которых создает реальную угрозу интересам вкладчиков и кредиторов и стабилизация которой предполагает осуществление мер со стороны органов управления и акционеров (участников) банка: капитал активы или ликвидность оценены как «неудовлетворительные»; качество активов оценивается как «неудовлетворительное»; не соблюдается норматив достаточности собственных средств (капитала);

- группа 5: банки, финансовое состояние которых при непринятии мер органами управления и (или) акционерами (участниками) банка приведет к прекращению деятельности этих банков на рынке банковских услуг: основания для осуществления мер по предупреждению несостоятельности (банкротства).

Применение методики оценки финансовой устойчивости CAMEL(S) и методики В. Кромонова

Данная методика, базируется на определении качества базовых составляющих деятельности коммерческих банков как капитал, активы, менеджмент, доходность (прибыльность), ликвидность, чувствительность к рыночным рискам.

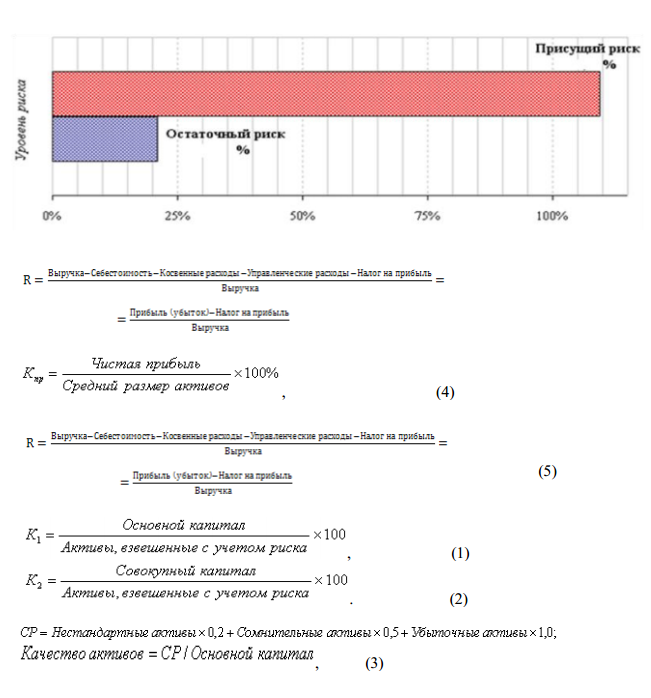

Анализ капитала в данной методике определяет достаточность собственных средств банка, обеспечивающим платежеспособность банка в случае реализации рисковой ситуации. Основную маркирующую роль играют: коэффициент достаточности основного капитала (К1) и коэффициент достаточности совокупного (основного и дополнительного) капитала (К2):

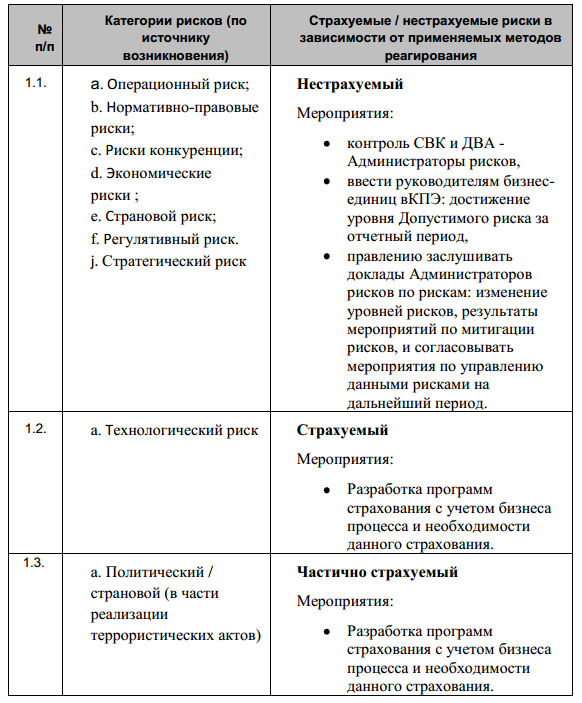

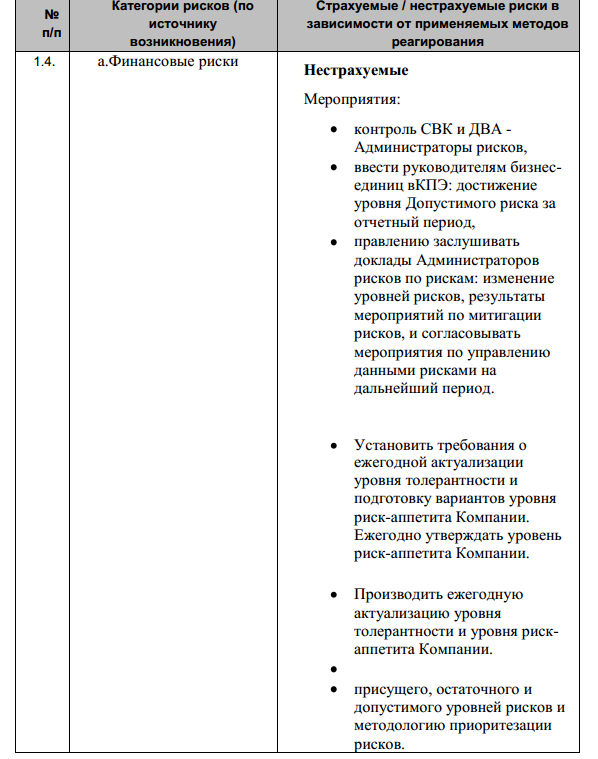

Табл 1. Укрупненный реестр рисков, без распределения по бизнес-процессам, с мероприятиями по контролю и управлению

компании можно говорить об относительном

уровне финансового состояния организации, но не стоит пренебрегать методиками,

разработанными как международными, так и отечественными регуляторами. Общая

картинка, как мозаика складывается из контрольных значений показателей всего

комплекса исследования организаций финансового профиля.

В целях дальнейшего эффективного мониторирования финансовой устойчивости компании необходимо развитие системы управления рисками и рекомендуется следующее:

Список литературы

- Журнал «Интеграл» №1(74) стр. 36-40, статья Д.В. Шамин «Анализ и оценка рисков в рамках разработки ТЭО проекта «Южный поток» по территории республики Сербии»,

- Журнал «Промышленная политика в Российской Федерации» №10-12 стр. 29-34, статья Д.В. Шамин «Количественная оценка рисков проекта строительства нефтеперерабатывающего завода в районе г. Мурманска»,

- Журнал «Интеграл №3(71)»стр. 48-56, статья Д.В. Шамин «Разработка концептуальных рекомендаций по снижению рисков проекта «Полномасштабная разработка лицензионных участков ЗАО «Роспан Интернешнл»,

- Журнал «Интеграл №5(67)»стр. 44-48, статья Д.В. Шамин «Оперативное управление рисками атомной отрасли при реализации проектов»,

- Журнал «Интеграл №1,2 стр. 62-64, статья Д.В. Шамин «Анализ методики финансовой устойчивости предприятия на основании определения уровня толерантности к рискам»,

- Государственный стандарт Российской Федерации ГОСТ Р 51897-2002 «Риск-менеджмент. Термины и определения»;

- Национальный стандарт РФ ГОСТ Р 51901.4-2005 «Менеджмент риска. Руководство по применению при проектировании»;

- ISO Guide 73:2009, Risk management — Vocabulary;

- IEC 31010, Risk management – Risk assessment guidelines;

- ISO / FDIS 31000:20009 (E), Risk management – Principles and guidelines;

- Federation of European Risk Management Associations (FERMA): Risk Management Standard, 20032;

- Committee of Sponsoring Organizations of the Treadway Commission: Enterprise Risk Management — Integrated Framework, 20043;

- Project Management Institute, Pennsylvania, USA: A Guide to the Project Management Body of Knowledge (PMBOK), 20044;

Источник: hr-portal.ru