Бюджет: лекарство с секретами

«У них все по-другому», — говорят менеджеры отечественных предприятий об организации бизнеса в компаниях с иностранными инвестициями. Такое мнение вполне обосновано, ведь эти компании развиваются размеренно, последовательно, их операционная деятельность протекает более спокойно, без срывов и опозданий, к тому же у них еще остается время на тренинги, мероприятия по поддержанию корпоративной культуры и саморазвитие персонала.

«Составление бюджета — самый солидный и добросовестный способ залезть в долги».

Неизвестный автор

Отметим, что такое состояние операционной деятельности достигается не только максимально возможной эффективной логистикой бизнес-процессов и внедрением системы контроллинга или ERP, но и просто эффективным делегированием полномочий и ответственности подчиненным, а также выделением соответствующих ресурсов для реализации этих полномочий.

Один знакомый менеджер, работающий в компании с иностранным капиталом, как-то сказал: «При приеме на работу менеджеру выделяют три вещи: стол, компьютер и бюджет, в рамках которого он уполномочен принимать решения и за выполнение которого должен нести ответственность». Конечно, вышеперечисленными ресурсами не исчерпываются средства для достижения управленческой цели, но об одном из них, возможно, наиболее важном, хочется поговорить подробнее. Речь идет о бюджете.

Бюджет не панацея от всех бед, а средство управления

Бытует мнение, что бюджет является универсальным лекарством, позволяющим решить все проблемы предприятия. Такое утверждение, по меньшей мере, ошибочно. Да, бюджет позволяет осуществлять собственную операционную деятельность равномерно и в соответствии с намеченным еще в прошлом бюджетном периоде планом-графиком. Но сам по себе бюджет не решит ваших проблем и тем более не избавит предприятие от состояния постоянного аврала, если «тушение позавчерашних пожаров» стало неотъемлемой частью корпоративной культуры.

Напрашивается аналогия: если бюджет — это средство лечения, то уместно сравнить его с санаторием, где лечебные и оздоровительные процедуры осуществляются в соответствии со строжайшим графиком и в комплексе с регулярным питанием. Тяжелых больных обычно не направляют в санаторий, их сначала лечат, возможно, даже путем хирургического вмешательства. То же и с компанией. Без определения стратегии, создания плана ее внедрения и разработки необходимых систем поддержки решений в сфере маркетинга, финансов, логистики, операционной деятельности и управления человеческими ресурсами бюджетирование окажется домом, который построен на песке. При создании системы внедрения стратегии предприятия обычно требуется коррекция управления, а иногда и антикризисный менеджмент.

Если же на предприятии уже разработаны стратегия и план ее внедрения, сформулированы основные показатели, которые должны быть достигнуты в процессе реализации стратегии, если организационная структура соответствует стилю управления и корпоративной культуре, то тогда можно надеяться на успешное внедрение бюджетирования.

Как превратить мечты в планы на бумаге

«Мечты — это планы в уме, а планы — мечты на бумаге», — сказал польский сатирик Владислав Гжещик. Отсутствие информации со стороны руководства относительно стратегических приоритетов компании порождает в умах служащих самые невероятные и фантастические предположения. Не зная о реальном положении вещей, сотрудники стараются «предвосхитить» невыраженные пожелания руководства, активно «советуясь» о различных незначительных мелочах и полностью подтверждая известное правило Мерфи: «Заботьтесь о мухах, а слоны сами о себе позаботятся». На таком фундаменте бюджетирование не построишь. Даже его формальное внедрение не приведет к уменьшению количества служащих (как-то не хочется называть их менеджерами), желающих «посоветоваться».

Однако, если с внедрением стратегии, организационным развитием, стилем менеджмента и организационной культурой все в порядке, можно внедрить управление на основе бюджетов. Как это сделать? Относительно просто. Полагаем, что на вашем предприятии уже организованы системы управленческого и финансового учетов. Именно они смогут предоставить информацию, на основании которой будут рассчитаны необходимые нормы. В частности, на основании реестра старения дебиторской задолженности могут быть определены индексы инкассации наличности. Управленческий учет, организованный в соответствии с требованиями предприятия, предоставит информацию о нормативах перенесения производственных и непроизводственных накладных издержек.

В дальнейшем, если все вышеперечисленные условия выполнены, можно приступать к внедрению бюджетирования.

Управление отклонениями

Кто-то из великих назвал финансовое планирование управлением направлением преднамеренных злоключений. Меткое шутливое высказывание, тем не менее, содержит только долю шутки. На самом деле управление при помощи бюджета является реализацией концепции «управления исключениями», или лучше сказать — «отклонениями». Вместо управления на основании тех показателей, которые характеризуют то или иное событие в целом, мы управляем на основании величин отклонений показателей от ранее бюджетируемых. Очевидно, что последнее требует меньших усилий, более того, некоторые события происходят без отклонений, результаты обрабатываются нашими подчиненными самостоятельно и не требуют непосредственного вмешательства.

Чисто математически отсутствие бюджетирования на предприятии можно приравнять к его наличию, просто представьте, что в каждой строке такого несуществующего бюджета красуются жирные «нули». Вы и в этом случае управляете отклонениями, но отклонениями от нуля.

Комплексная система управления компанией на основании бюджетирования предусматривает последовательное выполнение определенных шагов:

- Создание принципов бюджетной политики компании в виде отдельного документа либо одного из разделов Положения об управленческом учете компании.

- Реализация в соответствии с вышеназванным документом цикла прогнозирования объемов продаж компании, составление бюджета продаж, бюджетов прямых и непрямых издержек, при необходимости — бюджетов различных функциональных подразделений, проектов, отдельных процессов.

- Составление на основании бюджетов доходов и издержек (по методу начислений) аналогичных бюджетов на кассовой основе.

- Слияние (соединение) результатов более мелких бюджетов на основании метода начислений. Это и будет главный бюджет предприятия, или мастер-бюджет.

- Создание примечаний и пояснений к мастер-бюджету, которые являются его составляющей и содержат необходимые пояснения и допущения.

- Утверждение мастер-бюджета советом директоров или наблюдательным советом.

- Составление отчета о выполнении бюджета за истекший период (контрольный период на предприятии чаще всего — один месяц) с применением процедуры гибкого бюджетирования. Анализируются отклонения, актуализируется дальнейший бюджет, осуществляются управленческие коррективы дальнейшей деятельности с целью минимизации последующих отклонений.

Положение о принципах бюджетной политики

Рассмотрим подробнее принципы бюджетной политики компании. Как уже было сказано, эти принципы должны быть созданы в виде отдельного документа либо в качестве отдельного раздела положения об управленческом учете компании.

Принципы бюджетной политики являются документом, во многих пунктах зависящим от специфики проведения операционной деятельности компании. Следовательно, они не могут быть полностью унифицированы и должны создаваться на каждом предприятии самостоятельно силами менеджмента либо при помощи внешних специалистов — консультантов.

В Положении о принципах бюджетной политики должны быть отображены важные моменты.

Дата начала бюджетирования

Необходимо указать дату начала внедрения бюджетирования и обязательно дату начала управления компанией на основании бюджетов. Отметим, что эти даты скорее всего не будут совпадать, так как при начальном внедрении бюджетов еще не осуществляется управление отклонениями, поскольку предыдущих бюджетов просто не существует. Поэтому датой внедрения бюджетирования может быть любая дата на отрезке текущего года, в то время как датой начала управления на основе бюджетов может быть дата начала следующего финансового года.

Иногда организации могут составлять бюджеты и переходить на управление на их основании не с начала финансового года, а, скажем, с определенного квартала либо полугодия. Важной деталью является наличие временного промежутка между датой внедрения бюджетирования и датой управления на основании бюджетов, достаточного для построения первых бюджетов. Практика показывает, что при бюджетировании только доходной части бюджетов, такой промежуток должен составлять не менее трех месяцев для средней компании. Если же необходимо бюджетировать и издержки предприятия, процедура первоначального составления бюджетов может занять шесть и больше месяцев. Например, вы решили осуществлять управление на основании бюджетов с 1 января 2005 года, тогда работы по внедрению нужно начать уже сейчас.

Период бюджетирования

В большинстве случаев это один год, хотя иногда организации внедряют укрупненное стратегическое бюджетирование на период до трех лет. Для организаций, деятельность которых зависит от небольшого количества практически одновременно исполняемых краткосрочных проектов, на начальном этапе можно порекомендовать более короткий промежуток времени (например, полгода) и построение бюджетов на плавающей основе.

Уровни детализации в бюджетировании

Если период бюджетирования составляет один год, чаще всего уровень детализации — один месяц. Иными словами, это означает, что составление бюджета и контроль его выполнения осуществляются ежемесячно. В зависимости от специфики операционной деятельности компании возможны и другие уровни детализации. Так, для некоторых финансовых учреждений это может быть одна неделя. Для крупных оптовых торговых предприятий выручка иногда бюджетируется с ежедневным уровнем детализации. Часто при стратегическом бюджетировании первый год планируется с ежемесячной детализацией, второй — с ежеквартальной, а за третий год подаются годовые цифры. Иногда при еженедельном уровне детализации более крупные промежутки создают простым группированием недель. Тогда месяц составляет ровно четыре недели, то есть 28 дней.

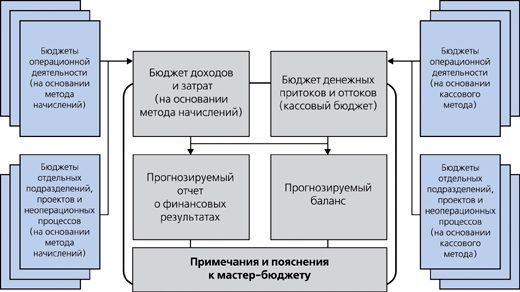

Составляющие мастер-бюджета

Каждая компания самостоятельно может определять перечень составляющих главного бюджета предприятия. Информацию о том, из каких элементов состоит мастер-бюджет компании, также отображают в принципах бюджетной политики компании (см. рисунок).

Отметим, что первые две составляющие мастер-бюджета создаются на основе отдельных бюджетов, связанных с операционной деятельностью компании (например, бюджета продаж, бюджета закупок, бюджета производства, бюджета складских запасов, бюджета затрат прямого труда, бюджета затрат прямых материалов), бюджетов отдельных функциональных подразделений, проектов либо процессов, связанных с неоперационной деятельностью компании (например, бюджета новых проектов, бюджета рекламы, бюджета ретренингов персонала, бюджета отдела маркетинга и т. п.).

Примечания к мастер-бюджету

Это принятые допущения, заложенные в основу главного бюджета предприятия, детализация отдельных моментов, которые требуют дополнительных пояснений. В примечаниях должны быть изложены все те ключевые моменты, которые впоследствии могут повлиять на принятие решения в процессе управления на основе бюджетов.

Схема составления бюджетов

К концептуальным принципам бюджетной политики предприятия следует также отнести схему объединения бюджетов, которые и составят главный бюджет компании. В Положении иногда бывает целесообразно привести такую схему. При этом следует учитывать, что составление бюджета обычно начинается с бюджета продаж. Торговые компании на основании бюджета продаж создают бюджет закупок, а производственные компании — бюджет производства, бюджет затрат прямого труда, бюджет прямых материальных затрат и бюджет непрямых производственных затрат. Бюджеты прямых затрат, связанных с отдельными проектами компании, составляются аналогично. Далее создаются бюджеты отдельных неоперационных функциональных подразделений (например, отдел маркетинга, отдел HR) и сопутствующих процессов (например, реклама, переаттестация персонала и т. п.). Для каждого из перечисленных бюджетов создается кассовый вариант. Составлению бюджета продаж предшествуют предварительные исследования рынка и возможный прогноз продаж.

Метод составления бюджетов

В Положении о принципах бюджетной политики компании отдельным пунктом оговаривается один из методов составления бюджетов:

- бюджетирование на основании «нулевой базы», когда для составления последующих бюджетов запрещено использовать клише предыдущих периодов. Этим достигается более высокий уровень инновационности в предложениях персонала;

- бюджетирование на основании приростного метода, когда за основу взят бюджет предыдущего периода, элементы которого скорректированы на величину расчетного абсолютного прироста;

- бюджетирование на основании индексации. Принцип составления бюджета аналогичен предыдущему, но коррекция прошлогодней базы производится индексным методом;

- бюджетирование на основании целевого метода.

График составления бюджетов

Отдельно оговаривается календарный план-график составления бюджетов. В нем описываются контрольные точки, даты, которые служат вехами для проведения исследований рынка и прогнозирования продаж, составления отдельных видов бюджетов и главного бюджета предприятия, утверждения и контроля его выполнения.

Также в Положении отдельно указывают порядок внесения изменений в бюджет, вопросы и процедуры контроля над выполнением бюджета, принципы и процедуры составления отчета о выполнении бюджета, принципы анализа отклонений от бюджетируемых величин и при необходимости возможные процедуры реакции менеджмента на выявленные отклонения.

Составление и описание принципов бюджетной политики компании позволяют всем функциональным подразделениям скоординировать усилия по внедрению системы менеджмента на основании бюджетов.

Источник: hr-portal.ru