Что поможет взглянуть на свою компанию глазами банка

Цель: оценить доступность банковского финансирования и перспективы получения кредитов.

Как действовать: ознакомиться с алгоритмом работы кредитного аналитика, изучить механизм принятия решения кредитным комитетом банка, проверить отчетность на стоп-факторы.

Чтобы привлечь банковское финансирование на выгодных условиях и в ограниченные сроки, полезно изучить алгоритм и процедуру принятия решений сотрудниками кредитной организации: каким образом службы банков оценивают компанию, какие основные показатели финансово-хозяйственной деятельности потенциального заемщика они анализируют.

Кратко процесс обработки заявки на кредит можно описать следующим образом. В первую очередь банки запрашивают у заемщиков комплект документов, необходимых для анализа компании и потенциальной сделки. Проверку этих документов проводят юридическая служба, служба безопасности и аналитический отдел. Юристы анализируют учредительные документы заемщика, проверяют планируемую сделку на предмет возникновения правовых рисков и правоспособность лиц, подписывающих документы, обсуждают и согласовывают с клиентом проекты кредитной документации и т.п. Служба безопасности проверяет юридическое лицо (и группу компаний, в которую оно входит) на предмет вовлеченности в судебные процессы, процедуру банкротства, а также изучает персональные данные владельцев бизнеса и основных руководителей, выявляет их связи с другими сферами и организациями, по возможности оценивает собственность и доходы учредителей и т.п. Аналитическая служба банка проводит анализ финансово-хозяйственной деятельности потенциального заемщика, в случае его вхождения в группу компаний оценивается также и финансовое состояние всего холдинга. При отсутствии консолидированной отчетности аналитик самостоятельно проводит консолидацию данных по компаниям, входящим в группу.

Если подготовленная заемщиком консолидированная отчетность не имеет официального аудиторского заключения, то банковский эксперт будет проверять финансовые данные всех компаний, входящих в группу по отчетности и постатейным расшифровкам к ней.

Каждое подразделение готовит свое заключение по заемщику и передает его в службу управления рисками. Та, в свою очередь, оценивает риски банка по сделке и выносит рекомендации для кредитного комитета. На основании этих данных, а также рекомендаций менеджера, курирующего клиента и потенциальную сделку, члены кредитного комитета принимают решение о возможности предоставления компании заемного финансирования.

Мнение эксперта: Ирина Кукарская — директор департамента кредитования КБ «Судостроительный Банк»

В нашем банке процесс анализа заявки на предоставление кредитного продукта выглядит следующим образом. Менеджер проводит первичные переговоры с клиентом на предмет соответствия заемщика и проекта требованиям банка. Далее мы анализируем, нет ли у юрлица признаков отсутствия реальной деятельности либо масштабов, явно недостаточных для надлежащего обслуживания собственного долга. В случае если клиент удовлетворяет условиям банка, менеджер выдвигает заемщику требования в части документов, которые будут анализироваться перед принятием окончательного решения. Затем документы поступают к кредитному менеджеру, который направляет их в службу безопасности, юридическую службу и службу оценки предлагаемого залогового обеспечения. Юридическая служба банка анализирует учредительные документы, проверяет планируемую сделку на предмет возникновения юридических рисков. Служба безопасности изучает не только персональные данные владельцев бизнеса и основных руководителей, но удостоверяется в отсутствии по ним информации криминального характера, а также в том, что нет стоп-факторов (отказов в кредитах) иных банков-кредиторов. Задача залоговой службы – первичная оценка соответствия требованиям предмета залога и определение его справедливой стоимости, а именно: текущей рыночной стоимости, прогнозной (на дату возврата денежных средств), ликвидности предмета залога и залогового дисконта. Результаты оценки справедливой стоимости залога оформляются отдельным заключением и являются важной информацией при принятии решения о предоставлении кредитного продукта. Но вне зависимости от выводов и рекомендаций, изложенных в итоговом заключении по оценке залога, решение о выдаче кредита с условием предоставления обеспечения принимает кредитный комитет. В итоге заключения от всех служб передаются риск-менеджеру, мнение которого независимо от других подразделений, ответственных за принятие кредитного риска, и учитывается при принятии решения на кредитном комитете.

Анализ статей баланса и отчета о прибылях и убытках

Финансовое состояние заемщика анализируется в динамике, поэтому данные запрашиваются за несколько отчетных периодов (в зависимости от правил, регламентирующих в банке кредитный процесс). Оценка основных финансовых показателей проводится на основании постатейных расшифровок к отчетности за рассматриваемый период (также используются оборотно-сальдовые ведомости по счетам бухгалтерского учета). Преимущественно анализируются наиболее крупные статьи баланса и отчета о прибылях и убытках. Рассмотрим процесс изучения бухгалтерской отчетности потенциального заемщика более подробно.

Аналитик оценивает структуру, динамику, удельный вес внеоборотных и оборотных активов, капитала и резервов, долгосрочных и краткосрочных обязательств в соответствии со структурой баланса и с учетом отраслевой специфики предприятия.

При этом для каждой статьи отчетности существуют свои критерии оценки.

Так, при анализе расходов компании на НИОКР и оценке нематериальных активов аналитики обращают внимание на структуру вложений, цели и сроки проведения исследований и разработок, их ценность для заемщика. Основные средства рассматривают в разрезе амортизационных групп, с учетом морального и физического износа, анализируют динамику их остаточной стоимости. Также у клиента запрашивают основные характеристики недвижимого имущества (площадь, тип недвижимости, месторасположение) и активной части основных средств (количество единиц техники и оборудования, параметры, характеризующие их технологичность). По сути, оцениваются перспективы принять это имущество в залог.

В составе внеоборотных активов также анализируют незавершенное строительство. При оценке этой статьи важны количество объектов, сроки ввода в эксплуатацию, степень готовности. При анализе долгосрочных финансовых вложений учитываются отраслевые характеристики, экономическая цель, сроки вложений и степень контроля над предприятием.

Уровень производственных запасов оценивается с учетом отраслевой принадлежности заемщика, сезонности и ликвидности. В процессе анализа дебиторской и кредиторской задолженности контрагенты рассматриваются по суммам задолженности, отраслям, основаниям возникновения долга, срокам и условиям расчетов, а также опять-таки учитывается фактор сезонности. Краткосрочные финансовые вложения изучаются в разрезе контрагентов, сроков и условий. Также рассматриваются цели вложений и их связь с основным направлением деятельности потенциального заемщика.

Размеры уставного и резервного капиталов проверяются на соответствие учредительным документам компании. Изменение уровня нераспределенной прибыли/непокрытого убытка сопоставляется с финансовым результатом отчетного периода, тщательно анализируется распределение прибыли и выплата дивидендов. При оценке долгосрочных и краткосрочных заемных средств рассматривается динамика кредитного портфеля, типы используемых кредитных продуктов, их сроки, ставки, цели и обеспечение.

Основные показатели отчета о прибылях и убытках также анализируются в динамике и оцениваются с точки зрения отраслевой принадлежности клиента, рыночных тенденций и масштабов деятельности компании. Выручка рассматривается по контрагентам (с учетом удельного веса в общем объеме продаж и условий расчетов), видам продукции (работ, услуг) и географическому признаку. Проводится оценка динамики продаж в стоимостном выражении за период, а также объема продаж и производства в количественном выражении (в случае, если это позволяет отраслевая принадлежность и вид деятельности заемщика).

Себестоимость обычно анализируется по статьям калькуляции. Кроме того, рассматривается структура поставок сырья и материалов за период, степень зависимости компании от крупных поставщиков и условий расчетов с ними.

Управленческие и коммерческие расходы оцениваются с точки зрения их влияния на операционную прибыль предприятия. На основе показателей прибыли (валовой, от продаж, до налогообложения и чистой) рассчитываются показатели рентабельности, отслеживается тенденция их изменения. Проценты к уплате анализируются по отношению к долгу, учтенному на балансе компании, при этом динамика затрат на его обслуживание сопоставляется с динамикой долга по кредитам. Текущий налог на прибыль, соответственно, с прибылью периода.

Формирование резервов на возможные потери по ссуде

Оценка банком финансового состояния компании сопровождается обязательным расчетом нормы резервов на возможные потери по ссудам в соответствии с российским законодательством. Закон позволяет кредитным организациям устанавливать методики расчета резервов в индивидуальном порядке, однако предъявляет общие требования к установлению повышенной нормы резервирования в четко оговоренных случаях. Например, если заемщик признан банкротом, при снижении чистых активов более чем на 25 процентов от собственного капитала или при наличии у компании непогашенных в срок обязательств и т.д. Подобные негативные характеристики заемщика существенно снижают вероятность успешного прохождения процедуры одобрения сделки на кредитном комитете банка.

Как правило, формирование резервов по ссуде основано на применении скоринговых методик анализа финансового состояния. Коэффициенты, используемые для оценки финансового положения заемщика, рассчитываются на основании данных бухгалтерской отчетности. Каждому показателю присваивается определенный вес, а набранная в итоге сумма баллов позволяет отнести заемщика в ту или иную группу по формированию резерва согласно требованиям российского законодательства к качеству потенциальных заемщиков.

При расчете итоговой оценки банк учитывает не только финансовое положение компании на основе значений коэффициентов, но и качество обслуживания долга, и бизнес-позицию клиента (положение на рынке и в отрасли, устойчивость бизнеса, срок существования компании, наличие у собственников другого прибыльного бизнеса и т.д.).

Мнение эксперта: Ирина Кукарская — директор департамента кредитования КБ «Судостроительный Банк»

Существующая в нашем банке скоринговая методика оценки финансового положения заемщика предусматривает анализ финансового состояния с использованием не только количественных показателей, рассчитанных по данным бухгалтерской отчетности, но и качественных характеристик деятельности, таких как принадлежность заемщика к той или иной отрасли, конкурентное положение самой отрасли, общее ее состояние (выскодоходная или с незначительной рентабельностью), тип бизнеса (микро, малый, средний, крупный), зависимость от контрагентов (анализируется степень диверсификации клиентской базы), опыт, профессионализм и качество менеджмента, деловая репутация клиента (участие в крупных проектах, доступность информации о нем в СМИ, наличие либо отсутствие судебных разбирательств) и прочие факторы. Во всех случаях при оценке состояния заемщика учитывается финансовый результат деятельности и его динамика на несколько отчетных дат. При наличии убыточной деятельности заемщик должен предоставить обоснование убытка и план мероприятий по его сокращению и выходу на точку безубыточности, сопоставимость выручки от основной деятельности с запрашиваемой суммой кредита с учетом существующих обязательств, доказать отсутствие негативных явлений, способных повлиять на его финансовую устойчивость в перспективе.

Приведу пример анализа финансового состояния компании, занимающейся оказанием транспортных и туристических услуг. Структура баланса такой организации, как правило, характеризуется большой долей дебиторской задолженности – в активе, и кредиторской – в пассиве. Показатели по выручке, отраженной в отчете о прибылях и убытках, несопоставимы с размером оборотов по счетам этой компании в банке, поскольку поступления средств от заказчиков услуг значительно превышают полученный доход, сформированный за счет комиссионного вознаграждения от оказания услуг, что снижает значения коэффициентов рентабельности и замедляет оборачиваемость активов. Значения коэффициентов будут отклоняться от нормативных, что отразится на итоговой сумме набранных баллов и на результатах оценки. Но это вовсе не означает, что банк откажет такому клиенту в предоставлении кредита. В данной ситуации мнение в части оценки финансового состояния будет основываться на информации о наличии устойчивых договорных отношений, опыта работы в данном сегменте, кредитной истории, а при расчете финансовых коэффициентов будет учитываться оборот по основной деятельности компании, очищенный от поступлений, не относящихся к поступлениям от клиентов (займы, кредиты и т.д.).

Другой пример. Наличие в валюте баланса большой доли внеоборотных активов, а в пассиве – краткосрочных займов, кредитов и кредиторской задолженности приведет к невыполнению нормативов ликвидности. В ситуации, когда у организации есть долгосрочные источники формирования активов, значения коэффициентов ликвидности были бы в пределах допустимых норм. В этом случае при оценке финансового состояния и принятии решения о выдаче кредита банк будет оценивать структуру, качество и ликвидность активов, которые, в том числе, могут рассматриваться в качестве залогового обеспечения, а также стабильность, прозрачность и достаточность выручки от основной деятельности для обслуживания долга. И в случае достаточности выручки, при оценке коэффициентов ликвидности краткосрочные источники формирования активов будут использоваться в расчете как долгосрочные.

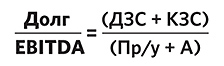

Расчет и интерпретация основных коэффициентов

Каждая кредитная организация определяет для себя перечень финансовых коэффициентов и методику их расчета в индивидуальном порядке. Тем не менее существует ряд общих подходов. И вот некоторые часто используемые банковскими аналитиками коэффициенты.

компания не соответствует критериям надежности. В этом случае мы передаем в банк документы по группе компаний, предоставляем кредитную историю как по девелоперской компании, так и по другим владельческим компаниям-застройщикам, а также историю реализованных и успешно завершенных проектов. Хочу отметить, что в российской практике, в условиях нестабильной экономики, при принятии банком решения о предоставлении крупного кредита особое значение имеет личность руководителя компании-заемщика, его репутация и персональный авторитет в профессиональной сфере. Строительные проекты, несмотря на рискованность, являются очень привлекательными для коммерческих банков по ряду причин. При потенциальном доверии к конкретному человеку, принимая во внимание его репутацию, кредитные организации идут на предоставление проектного финансирования и даже готовы кредитовать сделки по приобретению земельного участка под будущее строительство. Конечно, в этом случае приобретаемый земельный участок уходит в залог, может потребоваться и предоставление дополнительных залогов, да и ставка первичного кредита выше среднерыночной, но все-таки это «живые деньги», здесь и сейчас. Вспоминая методологию оценки привлекательности проекта с точки зрения применения «финансового рычага», могу отметить, что заемные средства практически всегда положительно влияют на показатели эффективности проекта в относительном выражении. А по мере реализации строительной программы каждого конкретного проекта мы активно практикуем перекредитование, привлекаем кредиты на более выгодных условиях, по более низкой ставке.

Источник: hr-portal.ru