Как командировка влияет на размер оплаты отпуска

Во многих компаниях сотрудники в течение года часто выезжают в командировки. Это, как правило, менеджеры по продажам, инженеры по наладке и монтажу оборудования, журналисты, фотокорреспонденты, аудиторы, внутренние ревизоры и др. И даже на работных сайтах в отношении таких профессий часто указывается — командировки свыше 50% рабочего времени. В нашей статье мы погорим о том, как частые и короткие или редкие, но длительные служебные поездки отразятся на кошельке сотрудников в будущем, когда они соберутся пойти в ежегодный оплачиваемый отпуск. Скажутся ли командировочные выплаты на оплате отпускных?

Привыкнув к своему режиму работы, некоторые энтузиасты командировок даже просят составить график поездок так, чтобы находиться в командировке в течение как можно более длительного периода времени. Интерес в этом обычно личный, финансовый — получить сразу на руки побольше суточных (особенно в случаях, когда стоимость завтраков и ужинов входит в гостиничный счет). Многие работодатели такую любовь к служебным поездкам поощряют, выплачивая командированным работникам дополнительное вознаграждение в разных формах.

Но как влияют суммы, полученные в связи с командировками, на другие положенные работникам выплаты, в частности, на размер оплаты отпуска? Давайте разберемся.

ОТПУСКНЫЕ И КОМАНДИРОВОЧНЫЕ: ОБЩИЙ ПОРЯДОК

Размер отпускных зависит от большого количества факторов, в числе которых значатся и командировки.

НА № 3‘2008Напомним, что время ежегодного отпуска и время командировки оплачивается исходя из среднего заработка, рассчитываемого в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922). На это указано в ст. 114, 139 и 167 ТК РФ.

Обратите внимание!

Расчет среднего заработка для определения размера отпускных работнику производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за предшествующие отпуску 12 месяцев

Согласно ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат.

Отпускные, которые работодатель обязан выплатить всем работникам (в том числе при суммированном учете рабочего времени) за время ежегодного оплачиваемого отпуска, предоставляемого в календарных днях, рассчитываются по формуле 1 (ст. 114 и 139 ТК РФ; п. 8 Положения № 922):

Формула 1. Расчет отпускных за время ежегодного оплачиваемого отпуска

При этом расчетный период для исчисления среднего заработка за время отпуска — это 12 последних календарных месяцев, предшествующих месяцу начала отпуска. При этом локальным нормативным актом работодателя может быть установлен расчетный период другой продолжительности, если это не приводит к уменьшению среднего заработка работника (чч. 3 и 6 ст. 139 ТК РФ, п. 4 Положения № 922).

Расчетный период считается отработанным полностью, если за это время у работника не было отпуска, командировки, больничного и других периодов, исключаемых из расчетного (п. 5 Положения № 922). В противном случае расчетный период отработан не полностью. От этого зависит порядок расчета отпускных.

Если расчетный период отработан полностью, то расчетное количество дней за расчетный период в формуле 1 определяется по формуле 2 (ч. 4 ст. 139 ТК РФ, п. 10 Положения № 922).

Формула 2. Расчет количества дней в полностью отработанном расчетном периоде

Если же расчетный период отработан не полностью, то расчетное количество дней за расчетный период в формуле 1 определяется по формулам 3 и 4 (п. 5 и 10 Положения № 922):

Формула 3. Расчетное количество дней в не полностью отработанном расчетном периоде

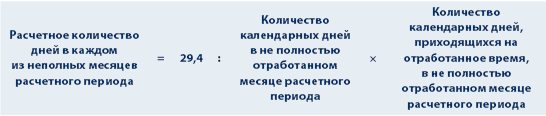

Формула 4. Расчетное количество дней в каждом из неполных месяцев расчетного периода

Формулы 1 и 2 для расчета отпускных применяются, если командировки работника не попали в расчетный период (как правило, в случае единичных командировок), а формулы 1, 3 и 4 — когда командировки вошли в расчетный период (при регулярных командировках).

Обратите внимание!

В учетный период для расчета среднего заработка не включается время, когда за работником сохранялся средний заработок, за исключением перерывов для кормления ребенка

Напомним, что на основании подп. «а» п. 5 Положения № 922 при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если за работником сохранялся средний заработок в соответствии с законодательством РФ. Эта норма непосредственно относится к командированным работникам.

Статьей 167 ТК РФ установлено, что при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Кроме того, в соответствии с ч. 1 ст. 168 ТК РФ командированному работнику возмещаются:

Порядок и размер их возмещения определяются локальными нормативными актами работодателя или коллективным договором (ч. 2 ст. 168 ТК РФ).

Итак, если период командировок работника попадает в расчетный период для исчисления отпуска, то дни командировки и начисленные за это время суммы (средний заработок за период командировки), суточные и компенсации за командировки учитывать для расчета отпускных не нужно. Поэтому сумма отпускных сотрудника, выезжающего в командировки, будет отличаться от суммы отпускных этого же сотрудника, если бы он никуда не выезжал, в меньшую сторону.

Работник использовал отпуск в размере 28 календарных дней с 4 июля 2011 г. Расчетный период (июль 2010 г. — июнь 2011 г.) работник отработал не полностью. В отпуске он не был, зато два раза направлялся в командировку: с 20 по 24 декабря 2010 г. работник был в командировке в Санкт-Петербурге и с 11 по 15 апреля 2011 г. работник был в командировке в Твери. При этом месячная заработная плата работника составляет 40 000 руб. Таким образом, всего за 12 месяцев работник получил в счет заработной платы (безучета командировки) 461780,53руб. и среднего заработка за время нахождения в командировке на сумму 16180руб. Как была рассчитана сумма отпускных работнику?

Дни командировки и начисленные работнику за это время суммы не учитываются при расчете среднего заработка работника для определения суммы отпускных. Соответственно, в рассматриваемой ситуации алгоритм расчета отпускных был следующим:

Шаг 1. Определение полных и неполных месяцев расчетного периода.

В расчетном периоде было:

Шаг 2. Определение количества календарных дней в каждом из неполных месяцев расчетного периода.

При подсчете дней в не полностью отработанных месяцах учитываются все календарные дни (рабочие, выходные и нерабочие праздничные) без учета дней, исключаемых из расчетного периода. И чтобы определить их количество в неполном месяце расчетного периода, достаточно от количества календарных дней в конкретном месяце (28, 29, 30 или 31) отнять количество календарных дней, приходящихся на период, исключаемый из расчетного.

Декабрь 2010 г. — неполный месяц, поскольку на него приходится период, когда работник находился в командировке в Санкт-Петербурге (5 календарных дней, исключаемых из расчетного периода). На отработанное в декабре 2010 г. время приходится 26 календарных дней (31 день — 5 дней), в том числе 18 рабочих дней и 8 выходных дней.

Апрель 2011 г. — неполный месяц, поскольку на него приходится командировка в Тверь (5 календарных дней, исключаемых из расчетного периода). На отработанное в апреле 2011 г. время приходится 25 календарных дней (30 дней — 5 дней), в том числе 16 рабочих и 9 выходных дней.

На отработанное в декабре 2010 г. время приходится 26 календарных дней, когда работник не был в командировке, а на отработанное в апреле 2011 г. время — 25 календарных дней, когда работник не был в командировке.

Шаг 3. Определение расчетного количества дней в каждом из неполных календарных месяцев расчетного периода:

Шаг 4. Определение расчетного количества дней в расчетном периоде:

10 мес. х 29,4 дн. + 24,7 дн. + 24,5 дн. = 343,2 дн.

Шаг 5. Расчет отпускных работника:

28 дн. х 461 780,53 руб. : 343,2 дн. = 28 дн. х 1 345,514 руб./дн. = 37 674,40 руб.

Для сравнения, если бы такой работник не направлялся в командировки в течение расчетного периода и расчетный период был бы отработан им полностью, сумма его отпускных составила бы:

28 дн. х 480 000 руб. : (12 мес. х 29, 4 дн.) = 28 дн. х 480 000 руб. : 352,8 дн. = 28 дн. х 1 360,544 руб./дн. = 38 095,24 руб.

Как видно, разница в сумме отпускных из-за двух кратковременных командировок, попавших в расчетный период, составляет 420,84 руб. (38 095,24 руб. — 37 674,40 руб.). При этом, если командировки, попавшие в расчетный период, превысят 50% рабочего времени, указанная разница окажется существенно больше и будет ощутима для личного бюджета командированного работника.

ДОПЛАТА ЗА РАБОТУ В ВЫХОДНЫЕ (ПРАЗДНИЧНЫЕ) ДНИ В КОМАНДИРОВКЕ И РАСЧЕТ ОТПУСКНЫХ

Привлечение работников к работе в выходные и нерабочие праздничные дни, независимо от того, приходятся такие дни на период командировки или нет, производится с их согласия в случае необходимости выполнения непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений (ч. 2 ст. 113 ТК РФ).

Согласие работника на работу в выходной или праздничный день нужно зафиксировать в письменном виде (ч. 2 ст. 113 ТК РФ). Как правило, в этих целях работнику направляется соответствующее уведомление, где предусмотрена специальная строка для отметки работника о согласии или несогласии трудится во время командировки в выходные или праздничные дни, о согласии на отъезд в командировку в праздничный или выходной день.

Внимание, проблема!

| По поводу того, учитывать или не учитывать для расчета среднего заработка время работы в командировке в выходные и нерабочие праздничные дни, когда за работником не сохраняется средний заработок и Оплата труда производится по правилам ст. 153 ТК РФ не менее чем в двойном размере, мнения специалистов расходятся.Напомним, в п. 5 Положения № 922 сказано, что при исчислении среднего заработка из расчетного периода исключается время (а также начисленные за это время суммы), когда за работником сохранялся средний заработок, за исключением перерывов для кормления ребенка. Согласно же ст. 167 ТК РФ на период командировки за работником сохраняется средний заработок.Распространенное мнение: неважно, в выходные, праздничные или рабочие дни трудится работник в командировке — такие дни относятся ко времени командировки. А на период командировки изначально по ст. 167 ТК РФ за работником сохраняется средний заработок. Следовательно, учитывать выходные и праздничные дни для расчета среднего заработка, несмотря на то, что оплачиваются они по особым правилам, не нужно, точно так же, как и остальные дни командировки.Но существует и иная точка зрения по данному поводу. Дело в том, что буквально в подп. «а» п. 5 Положения № 922 не говорится о том, что для расчета среднего заработка | не учитывается именно время «командировки», дословно речь идет о времени и начисленных суммах, когда за работником «сохранялся средний заработок в соответствии с законодательством Российской Федерации».Действительно, по общему правилу на время командировки за работником сохраняется его средний заработок, но только не в тех случаях, когда он, будучи в командировке, привлекается к работе в выходные или нерабочие праздничные дни.Судите сами, работа в выходные и праздники, даже в период командировки, согласно п. 5 Положения № 749 оплачивается, причем не менее чем в двойном размере, так как это предусмотрено ст. 153 ТК РФ. Следовательно, средний заработок за работником за эти дни не сохраняется.Получается, время работы работника в командировке в выходные или праздничные дни, а также начисленные за это время суммы при исчислении среднего заработка из расчетного периода не исключаются и, соответственно, учитываются при расчете отпускных работнику. В подп. «л» п. 2 Положения № 922 также сказано, что для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, в том числе выплаты, связанные с оплатой работы в выходные и нерабочие праздничные дни. |

По факту привлечения работника к работе в выходные или нерабочие праздничные дни издается отдельное распоряжение. Такое письменное распоряжение работодателя должно быть отражено в приказе о направлении работника в командировку, издаваемом по унифицированной форме № Т-9 (№ Т-9а), утв. постановлением Госкомстата России от 05.01.2004 № 1.

НА № 12‘2008Работа в командировке в выходные и нерабочие праздничные дни оплачивается работнику точно так же, как если бы он привлекался к работе в указанные дни, не будучи в командировке, т. е. не менее чем в двойном размере (ст. 153 ТК РФ). Так, в п. 5 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение № 749) прямо сказано, что Оплата труда командированных работников должна производиться по тем же правилам, что и оплата работы в эти дни по постоянному месту работы. Это означает, что средний заработок за работу в выходной или нерабочий праздничный день в командировке за сотрудником не сохраняется. Поэтому речь идет не о двойном среднем заработке, а как минимум о двойном окладе (тарифе), причем компания вправе оплачивать такую работу в двойном размере с учетом надбавок и премий. Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным или трудовым договором, а также локальным нормативным актом работодателя.

По желанию сотрудника, выезжающего в командировку (приезжающего из командировки) в свой выходной (праздничный) день, или работающего в выходной или праздник, вместо двойной оплаты ему может быть предоставлен другой день отдыха. В таком случае работа в выходной (праздничный) день оплачивается в одинарном размере, а дополнительный день отдыха оплате не подлежит (ст. 153 ТК РФ).

Однако в расчетный период для оплаты отпускных командированному работнику выходные командировочные дни, а также оплата за них не войдут. Ведь, несмотря на двойную оплату, эти дни относятся к командировке. А такое время в расчетный период для отпускных не входит. Основание — подп. «а» п. 5 Положения № 922.

ДОПЛАТЫ ДО ФАКТИЧЕСКОГО ЗАРАБОТКА НА ПЕРИОД КОМАНДИРОВКИ И РАСЧЕТ ОТПУСКНЫХ

Обратите внимание!

Оплачивать время командировки исходя из оклада можно, только если средний заработок меньше оклада (ч. 4 ст. 8, ч. 2 ст. 9 и ст. 167 ТК РФ, п. 9 Положения № 749)

Понимая, какие финансовые потери доставляют многочисленные командировки работникам в тех случаях, когда они теряют в оплате, получая за командировочные дни средний заработок, а не оклад, некоторые работодатели идут навстречу работникам и устанавливают им дополнительные выплаты при направлении в командировку.

В локальном нормативном акте работодателя, например в Положении о служебных командировках, может быть предусмотрена следующая обязанность работодателя: «Работодатель производит командированным работникам доплату до фактического заработка в случаях, когда средний заработок оказывается ниже, чем фактический заработок такого работника» или «Работодатель обязуется производить оплату времени нахождения работников в командировке, исходя из фактической, а не средней заработной платы, но в размере не ниже среднего заработка».

Это может быть доплата до фактического заработка работника, который он мог бы получить, не уезжая в командировку, а работая по месту своей работы.

Хотим прописать в своем Положении о командировках правило о доплате работникам до их фактического заработка в тех случаях, когда сохранение среднего заработка для них невыгодно. Однако в письме Роструда от 05.02.2007 № 275-6-0 увидели следующую позицию: «возможно, что в отдельных случаях «текущая» заработная плата может быть выше среднего заработка, исчисленного в установленном порядке, однако выплата работнику, направленному в служебную командировку, заработной платы за дни нахождения в командировке будет противоречить положениям Трудового кодекса РФ. Другими словами, за дни нахождения работника в служебной командировке ему следует выплачивать средний заработок, определяемый в установленном порядке». Теперь сомневаемся, можем ли мы установить правило о доплате в Положении о командировках?

На наш взгляд, указанная позиция Роструда небезупречна. Одним из принципов правового регулирования трудовых отношений является обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, а также сочетание государственного и договорного регулирования трудовых отношений (ст. 2 ТК РФ). В соответствии со ст. 5 ТК РФ трудовые отношения регулируются также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

При этом в силу ст. 8 ТК РФ нормы локальных нормативных актов, ухудшающие положение работников по сравнению с установленным трудовым законодательством, не подлежат применению. Таким образом, трудовое законодательство закрепляет гарантируемый минимальный размер выплат работнику, находящемуся в командировке, тогда как работодатель, в свою очередь, может предусмотреть в локальном нормативном акте обязанность выплачивать работнику за время нахождения в командировке средний заработок, а в случае, когда сумма среднего заработка ниже заработной платы работника за тот же период, производить ему доплату до текущей заработной платы либо производить выплату непосредственно заработной платы.

В рассматриваемой ситуации работодатель в полной мере соблюдает интересы работника, поскольку в период нахождения в командировке работник продолжает выполнять трудовую функцию и ему должна выплачиваться заработная плата, однако с учетом требования ст. 167 ТК РФ ее сумма не может быть ниже среднего заработка, исчисленного в установленном порядке. Поэтому работодатель может производить начисление и выплату заработной платы работнику за период нахождения его в командировке при условии, что такая возможность предусмотрена трудовым (коллективным) договором или локальным нормативным правовым актом компании и что суммы начисленной заработной платы превышают средний заработок за соответствующий период.

В любом случае на размер отпускных такие доплаты повлиять никак не могут. Они, как и другие выплаты, производимые работнику за время нахождения в командировке, не учитываются при расчете среднего заработка для оплаты отпуска. Такой вариант не предусмотрен трудовым законодательством (ст. 139 ТК РФ, подп. «а» п. 5 Положения № 922).

ВОЗНАГРАЖДЕНИЕ ЗА ДЛИТЕЛЬНОСТЬ ПРЕБЫВАНИЯ В КОМАНДИРОВКЕ И РАСЧЕТ ОТПУСКНЫХ

Во многих организациях установлены дополнительные вознаграждения работникам, направляемым в командировки. Обычно такие вознаграждения выплачиваются в виде ежемесячных премий.

В локальных нормативных актах работодателя, например в Положении о служебных командировках или в Положении об оплате труда и премировании, может быть предусмотрено:

«Командированным работникам выплачиваются следующие виды дополнительных премий:

Дополнительные выплаты производятся в виде премии за месяц, следующий за отчетным. День убытия и прибытия считаются двумя календарными днями пребывания в командировке, за исключением случаев, когда день прибытия и убытия совпадают. При этом день убытия определяется по дате проездного документа, а день прибытия — как день фактического прибытия на вокзал (в аэропорт)».

Обратите внимание!

Заработная плата работника складывается из его оклада (тарифной ставки), а также произведенных компенсационных и стимулирующих выплат

Для расчета средней зарплаты за расчетный период при определении отпускных учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ч. 2 ст. 139 ТК РФ, п. 2 Положения № 922). В частности, к таким выплатам относятся предусмотренные системой оплаты труда ежемесячные премии (подп. «н» п. 2 Положения № 922).

При расчете отпускных премии включаются в состав заработной платы, начисленной работнику за расчетный период. При этом учитываются только премии, фактически начисленные в расчетном периоде (ч. 4 ст. 139 ТК РФ). Таковыми являются премии, начисленные в пределах расчетного периода независимо от времени, за которое происходит начисление (письмо Роструда от 03.05.2007 № 1233-6-1).

Если же премия начислена после расчетного периода, хотя и за месяцы, входящие в него, она не учитывается при расчете среднего заработка (п. 15 Положения № 922). Так, при расчете отпускных учитывается ежемесячная премия за длительность командировок, фактически начисленная в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода (п. 15 Положения № 922).

На этом основании суммы дополнительных вознаграждений за длительность пребывания в командировках, предусмотренные системой оплаты труда и закрепленные в локальном нормативном акте работодателя, должны учитываться при расчете среднего заработка для оплаты отпускных в общеустановленном порядке.

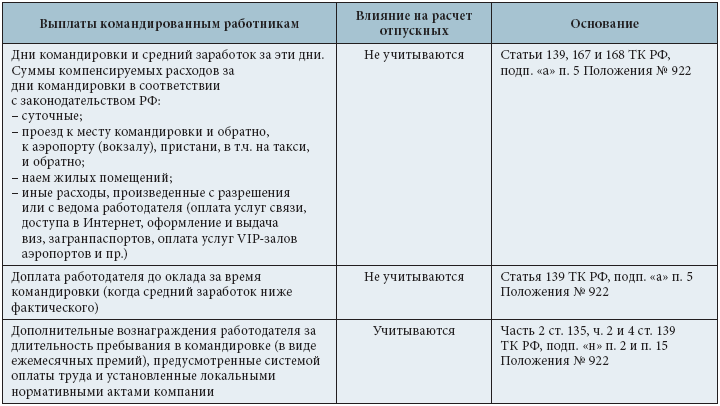

Итак, мы рассмотрели особенности расчета отпускных работнику, который в течение учетного периода направлялся в командировки. Итоги приведем в таблице.

Влияние выплат командированным работникам на расчет отпускных

Источник: hr-portal.ru