Как объяснить директору, что его бизнес-идея навредит компании (и к тому же подстраховать бухгалтерию)

Чем поможет эта статья: Мы дадим вам готовые аргументы, которые вы приведете директору, если он предлагает рискованную или невыгодную для бюджета компании идею.

От чего убережет: От претензий налоговиков. Если же убедить руководство не удастся, докладная записка подтвердит, что вы предупреждали о неблагоприятных последствиях.

Если ваша компания на упрощенке

Компании на упрощенке могут воспользоваться примером докладной записки, чтобы составить аналогичный документ с учетом особенностей спецрежима.

Ваш директор решил заключить сделку, которая кажется ему весьма выгодной. Возможно, он думает таким образом оптимизировать налоги. А может, напротив, хочет оформить договор, не задумываясь о последствиях. Но вы-то знаете, что предложенная им схема крайне рискованна. Как объяснить это руководителю?

В этой статье мы предложим возможные доводы на примере конкретных ситуаций.

Впрочем, если даже переубедить начальство вам не удастся, свои аргументы советуем изложить в докладной записке (образец — далее в статье). Так вы подстрахуете себя на случай налоговой проверки.

Конечно, эта докладная записка вряд ли спасет от штрафов. Но таким образом вы хотя бы напомните руководству и собственникам компании, что вашей вины в этом нет — вы лишь исполняли их распоряжения (подробнее об этом читайте в комментарии ниже).

Предостерегает Вячеслав Земсков, юрисконсульт АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Только если директор распорядился о рискованной сделке письменно, бухгалтер сможет избежать ответственности

— Да, нередко руководитель просит главбуха провести сделку, которая, на его взгляд, позволит легально снизить уплату налогов. Бухгалтер же уверен, что в результате проверяющие могут доначислить крупные суммы. Судебная практика показывает, что в этом случае сам бухгалтер сможет уйти от ответственности (в том числе уголовной), если есть письменный приказ руководителя, который пришлось исполнить. Хотя такое правило прописано в Законе о бухучете, то есть для ситуации, когда искажены данные бухгалтерской отчетности (п. 8 ст. 7 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Но судьи обычно учитывают его и по нарушениям, связанным с налогами (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Руководитель отказывается фиксировать распоряжение на бумаге? Тогда стоит оформить хотя бы докладную записку на имя директора. Она докажет руководству или собственникам компании, что бухгалтер исполнял лишь их устный приказ и вины его нет.

Вредная идея № 1. Будем пользоваться имуществом учредителя бесплатно — и договор можем не заключать, и за аренду не платить

Что ответить руководителю

— Да, за аренду мы платить не будем. Но вот налог на прибыль у нас вырастет. Ведь нам придется ежеквартально показывать доход. Чиновники считают так: раз компания пользуется имуществом бесплатно, то она получает экономическую выгоду. На этот счет есть норма в Налоговом кодексе РФ — пункт 8 статьи 250.

Важная деталь

Вместо договора безвозмездного пользования выгоднее оформить аренду.

Сумму выгоды, кстати, нужно будет еще и как-то обосновать. Придется на рыночные ставки аренды ориентироваться.

Гораздо лучше заключить с учредителем договор аренды. Плату можем установить небольшую. Тогда никаких доходов мы отражать не будем. Да еще и расходы дополнительно учтем — арендную плату.

И кстати, нам в любом случае не обойтись без письменного договора. Иначе на каком основании мы будем учитывать затраты, связанные с имуществом? Например, ремонт, расходы на ГСМ. Хоть какой-то договор составить нужно.

О чем еще важно помнить бухгалтеру

Для полной ясности можете сделать расчет той суммы налога, которую ваша компания дополнительно заплатит в бюджет просто потому, что решили заключить договор безвозмездного пользования. А не договор аренды.

Пример 1: Сравнение налоговых последствий договора безвозмездного пользования и аренды

Компания будет пользоваться складским помещением, которое принадлежит ее участнику. Рыночная стоимость аренды аналогичных складов составляет 152 000 руб. в месяц. Первый возможный вариант — стороны заключают договор безвозмездного пользования. Второй — договор аренды с ежемесячной платой в размере 70 000 руб. Как оба этих варианта влияют на расчет налога на прибыль, показано в таблице.

| Показатель налогового учета (в месяц) | Безвозмездное пользование | Аренда |

| Доходы | 152 000 руб. | 0 |

| Расходы | 0 | 70 000 руб. |

| Дополнительная сумма налога, которая возникает из-за данной сделки | 30 400 руб. (152 000 руб. ? 20%) | 0 |

| Экономия на налоге | 0 | 14 000 руб. (70 000 руб. ? 20%) |

Кстати, в случае безвозмездного пользования имуществом доход придется отражать, даже если его получили от собственника компании с крупной долей в уставном капитале. То есть когда он владеет более чем половиной.

Да, есть льгота для ситуации, когда такой учредитель передает имущество компании бесплатно. Она прописана в подпункте 11 пункта 1 статьи 251 Налогового кодекса РФ. Но в нашем случае организация получает не имущество, а право пользования им.

Есть еще одна льгота в подпункте 3.4 пункта 1 той же статьи кодекса. Там уже речь идет именно о передаче имущественных прав. Здесь проблема в том, что они должны быть предназначены для увеличения чистых активов. Потому-то чиновники считают, что эту поблажку к безвозмездному пользованию применить нельзя. Мол, это не увеличение чистых активов. Ведь полученное имущество вы не записываете в собственность компании и потому будете отражать не на балансе, а на забалансовом счете.

Вы убедили директора и он согласился заключить договор аренды? Замечательно. Единственное, если учредителем является физлицо, выплачивая ему арендную плату, не забывайте также удерживать НДФЛ.

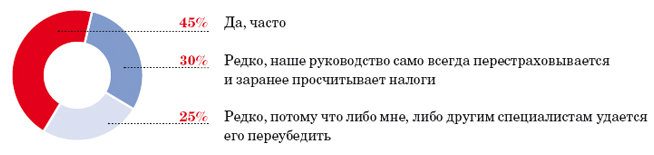

Ваш директор часто заключает сделки, которые по налоговым последствиям явно невыгодны или рискованны?

Вредная идея № 2. Вместо аванса пусть покупатели дают нам задаток. Я слышал, что с таких сумм НДС можно не платить

Что ответить руководителю

— Вы знаете, с задатка все равно придется платить НДС. Смотрите: налоговую базу надо определять на момент оплаты или частичной оплаты в счет предстоящих поставок товаров. Это я буквально цитирую Налоговый кодекс — пункт 1 статьи 167.

Так вот, задаток мы ведь все равно потом зачитываем в счет оплаты по договору. То есть он явно выполняет платежную функцию. Хотя у него есть и другое назначение — обеспечивать исполнение договора и доказывать, что тот, собственно, заключен. Но сути дела это не меняет.

Поэтому, как только получим задаток, мне придется рассчитать НДС. Точно так же, как с аванса. А если я этого не сделаю, налоговая прицепится однозначно. Доначислят НДС, пени и штраф.

Частая ошибка

С задатка нужно платить НДС, также как и с предоплаты.

И сразу скажу, что оспорить эти доначисления будет очень непросто. Судьи в таких делах часто поддерживают контролеров.

И кстати, еще вопрос возникает. Допустим, что мы НДС покупателю с задатка предъявлять не будем. Как покупатель на это отреагирует? Он же вычет заявить не сможет.

Более того, задаток нам самим очень невыгоден. А если мы вдруг не сможем исполнить договор? Мало ли что, например товара по каким-то причинам не окажется на складе. Нам тогда придется покупателю этот задаток в двойном размере вернуть! Это же в Гражданском кодексе прямо сказано — пункт 2 статьи 381. Поэтому многие с задатком и не связываются.

О чем еще важно помнить бухгалтеру

Подкрепить свою позицию насчет задатка вы можете не только нормами закона, но и разъяснениями чиновников. Возьмите хотя бы письмо Минфина России от 2 февраля 2011 г. № 03-07-11/25. Если же директор будет настаивать на своем — мол, если что, в суде выиграем, можете показать ему какое-нибудь решение в пользу налоговиков. К примеру, постановление ФАС Поволжского округа от 24 марта 2011 г. по делу № А12-16130/2010.

Добавим, что иногда судьи считают, что налог с задатка платить не нужно. Это если исходить из позиции, что до отгрузки задаток платежную функцию еще не выполняет. Но рассчитывать, что именно в вашем деле судьи будут лояльны, рискованно.

Вредная идея № 3. А что если покупатели дадут нам взаймы, а мы эти суммы просто зачтем в счет оплаты? Вы мне говорили, что с полученных займов мы НДС не платим

Что ответить руководителю

— Да, все правильно. И формально здесь нарушения закона нет. Но ведь ясно, что наши займы просто прикроют предоплату. Если это разовая сделка будет, возможно, никто и не заметит. Но на постоянной основе делать так небезопасно.

Налоговики припишут нам получение необоснованной налоговой выгоды. Поэтому я не советую такой способ. Но если мы все же будем подобные сделки проводить, надо хотя бы немного подстраховаться. Например, чтобы сумма займа отличалась от стоимости товаров. Заем лучше оформлять не беспроцентный, а обычный, платный. Еще заем надо бы получить раньше, чем мы заключим договор поставки. В общем, чтобы связь этих двух договоров не была очевидна.

Может, тогда хоть судьи нас поддержат. Почему я о суде говорю? Просто налоговики явно захотят переквалифицировать сделку. И будут взыскивать задолженность через суд. Это позволяет подпункт 3 пункта 2 статьи 45 Налогового кодекса РФ.

О чем еще важно помнить бухгалтеру

Чтобы вы были в курсе дела: судебная практика по переквалификации займов в предоплату противоречива. Поэтому отстоять свою позицию у компании шанс есть. Но, конечно, вам, как бухгалтеру, спокойнее, чтобы таких рискованных сделок не было. Это лучше, чем судиться с налоговиками. Тем более что судьи могут поддержать и контролеров (постановление Пятнадцатого арбитражного апелляционного суда от 16 июня 2010 г. № 15АП-2691/2010).

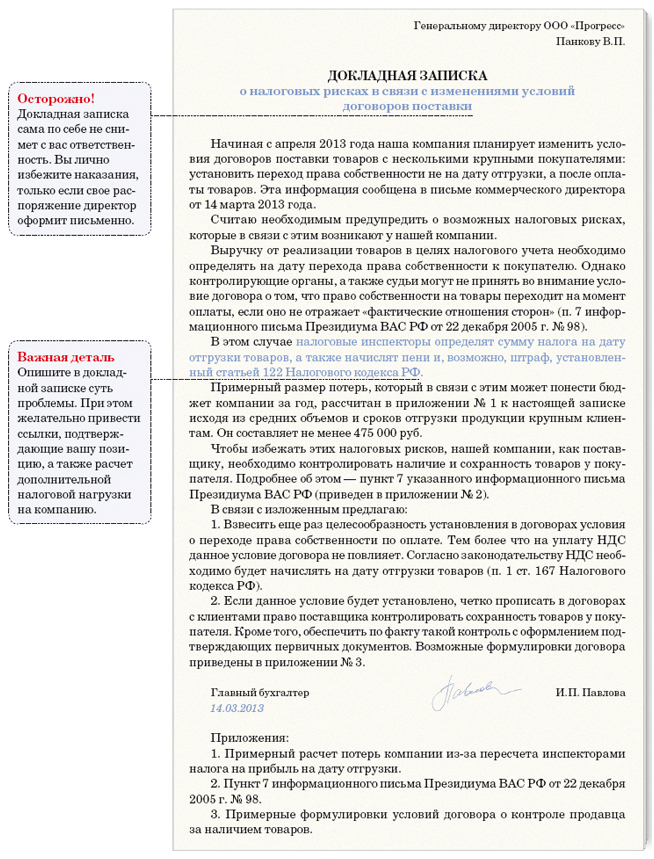

Вредная идея № 4. Давайте пропишем в договоре поставки, что право собственности на товары переходит к покупателю после оплаты. Ведь так мы отсрочим уплату налогов?

Что ответить руководителю

— Налог на прибыль в принципе мы отсрочим. Правда, контролеры все равно могут пересчитать налог на дату отгрузки. Это если они решат, что условие о переходе права собственности по оплате включено в договор только для вида. А такое вполне возможно.

Осторожно!

НДС нужно начислять на дату отгрузки, даже если право собственности на товары согласно договору переходит к покупателю после оплаты.

Ведь для чего продавец обычно до последнего оставляет право на товары за собой? Чтобы потребовать их возврата, если покупатель не перечислит деньги. Но тогда нам, как продавцу, важно обеспечить свой контроль над товарами. Для этого в договоре придется прописать, к примеру, что покупатель хранит наши товары отдельно. А мы будем периодически проводить инвентаризацию на складе. Совместно с покупателем, конечно. В общем, сложностей добавится. Причем все это не сами налоговики придумывают. На этот счет есть позиция высших арбитров в пользу бюджета.

А если о НДС говорить, то на этот налог условия договора вообще никак не повлияют. В кодексе четко сказано: начислять налог надо либо на дату отгрузки, либо на момент оплаты. В зависимости от того, что произошло раньше.

Частые вопросы по учету и оформлению разных сделок

Мы вместе с товарами передаем в пользование магазину витрины. Есть ли налоговые риски?

Налоговики в данной ситуации скорее всего потребуют от вашей компании платить НДС с безвозмездного оказания услуг.

Можно ли учесть расходы на капитальный ремонт арендованного склада? В договоре не сказано, кто оплачивает такой ремонт.

Нет. Ведь по умолчанию капитальный ремонт производит арендодатель (п. 1 ст. 616 Гражданского кодекса РФ).

Может ли главный бухгалтер подписывать договор с контрагентом?

Договор должен подписать руководитель компании (п. 1 ст. 53 Гражданского кодекса РФ). Главбух может это сделать вместо него, только если есть доверенность.

В договоре с поставщиком не указана сумма НДС. Это ошибка?

Поставщик может не платить НДС. Например, когда является упрощенщиком. Так что уточните у него. В других ситуациях лучше внести изменения в договор.

О чем еще важно помнить бухгалтеру

Начислять НДС только после оплаты товаров явно незаконно. Это подтверждает письмо Минфина России от 9 февраля 2011 г. № 07-02-06/14.

По налогу на прибыль ситуация не столь однозначна. Поэтому, возможно, директор захочет разобраться детально с контролем продавца над товарами. Подскажите ему, что об этом говорится в пункте 7 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98. Если директор все же склоняется к тому, чтобы отложить уплату налога на прибыль предлагаемым им способом, составьте докладную записку (см. ниже). Чтобы потом он же сам не обвинил вас в том, что вы неправильно считаете налоги.

Пример 2: Как учесть выручку, если право собственности переходит к покупателю после оплаты товаров

ООО «Поставщик» заключило с ООО «Покупатель» договор на поставку партии товаров стоимостью 590 000 руб., в том числе НДС — 90 000 руб. Покупная стоимость товаров составляет 430 000 руб. Согласно условиям договора право собственности на товары переходит к ООО «Покупатель» после их оплаты. Товары отгружены 12 марта. Деньги за товары от ООО «Покупатель» поступили 16 апреля. Бухгалтер ООО «Поставщик» отразил в учете отгрузку и оплату товаров следующими проводками.

12 марта:

ДЕБЕТ 45 КРЕДИТ 41

— 430 000 руб. — списана стоимость отгруженных покупателю товаров;

ДЕБЕТ 76 субсчет «НДС по отгруженным товарам, право собственности на которые переходит к покупателю в особом порядке» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 90 000 руб. — начислен НДС при отгрузке товаров.

16 апреля:

ДЕБЕТ 51 КРЕДИТ 62

— 590 000 руб. — поступила оплата за отгруженные товары;

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 590 000 руб. — учтена выручка от реализации товаров;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 45

— 430 000 руб. — списана стоимость отгруженных товаров;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 76 субсчет «НДС по отгруженным товарам, право собственности на которые переходит к покупателю в особом порядке»

— 90 000 руб. — отражен НДС, начисленный при отгрузке товаров.

Вредная идея № 5. Оформите контрагенту беспроцентный заем. Деньги есть, мы как раз кредит в банке получили

Что ответить руководителю

— Давайте посмотрим на эту операцию с точки зрения налоговиков. Мы взяли кредит под проценты. А потом часть денег отдали просто так. Дохода они не принесут. Вывод очевиден — учесть в расходах проценты по кредиту нельзя, поскольку не выполняется одно из главных условий. Ведь уменьшить налоговую базу можно только на затраты для деятельности, направленной на получение дохода. Так в статье 252 Налогового кодекса РФ сказано.

Осторожно!

Проценты по полученному кредиту налоговики посчитают необоснованными расходами, если компания при этом выдает контрагентам или учредителям беспроцентные займы.

Так что если налоговики обнаружат эту сделку, нам придется либо уплатить все, что они начислят, либо обращаться в суд и доказывать, что у нас все-таки есть какая-то выгода от этого займа. Только она не в процентах, а в чем-то другом. Кстати, если выгода у нас действительно есть, лучше сразу какую-нибудь бумагу составить с обоснованием. К примеру, что заем выдали основному контрагенту, от которого зависит деятельность компании.

Но замечу, что судебная практика противоречива. Так что если будем судиться, не факт, что решение будет в нашу пользу.

О чем еще важно помнить бухгалтеру

Можете еще объяснить директору вот что. На практике налоговики не разбираются, перечислила ли компания контрагенту в качестве беспроцентного займа именно те деньги, которые получила в банке. Для них достаточно того, что компания выдает бесплатные кредиты, хотя сама получает средства под проценты.

Если директор хочет досконально разобраться в ситуации, предложите ему посмотреть разъяснение налоговиков о том, что выдача беспроцентных займов влечет налоговый риск для компании (письмо УФНС России по г. Москве от 22 ноября 2011 г. № 16-15/112957@). Что касается судебной практики, вот пример решения в пользу налоговиков — постановление ФАС Московского округа от 12 марта 2009 г. № КА-А40/917-09. Но судьи могут поддержать и налогоплательщика (постановление ФАС Поволжского округа от 22 сентября 2011 г. по делу № А72-9216/2010).

Источник: hr-portal.ru