Как выбрать юрисдикцию для холдинговой компании

Цели: снизить налоговое бремя, повысить эффективность управления холдингом, сделать его структуру удобной для привлечения новых инвесторов или продажи.

Как действовать: определить приоритетные задачи налоговой оптимизации, изучить изменения в соглашениях о двойном налогообложении, заключенных Россией, и особенности налогообложения за рубежом.

Еще в конце прошлого десятилетия ответ на вопрос, можно ли построить эффективный прозрачный холдинг в российской юрисдикции, был однозначно отрицательным. Но за последние годы Россия проделала значительный путь для гармонизации принципов налогообложения с развитыми государствами. Теперь отечественные холдинги можно создавать не только для оптимизации управления в группах, где участие иностранных собственников нежелательно (например, занимающихся стратегическими разработками по госконтрактам), но и для минимизации налогового бремени. Прежде всего речь идет о возможности безналогового распределения дивидендов в пользу российской материнской компании и новых правилах налогообложения прибыли от прироста капитала при продаже бизнеса.

Дивиденды или проценты

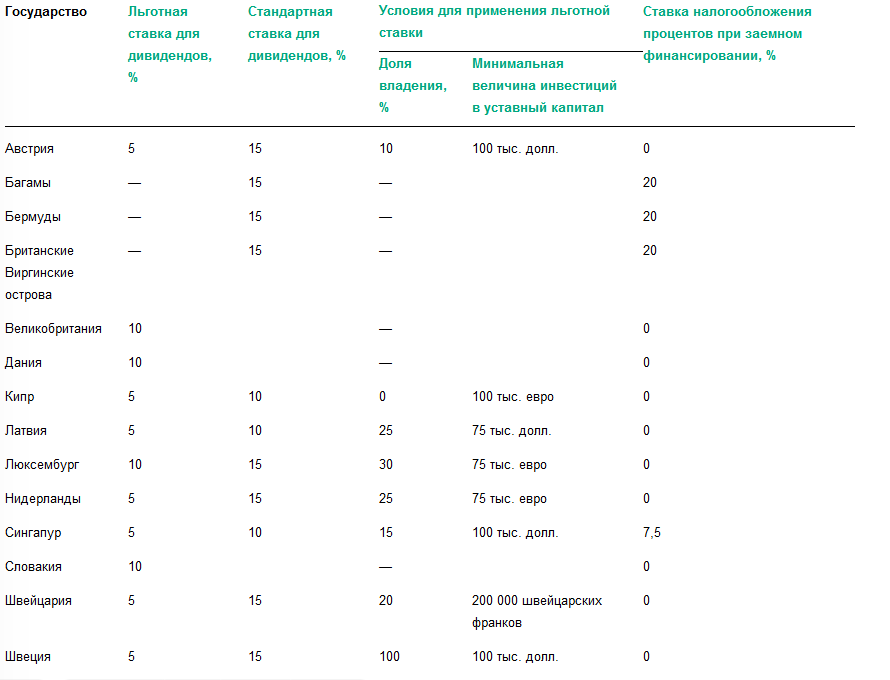

Соглашения об избежании двойного налогообложения предусматривают льготную ставку налога на прибыль у источника в России при распределении дивидендов за рубеж, но при выполнении ряда условий, как стандартных международных, так и специфичных — установленных Россией. К стандартным относятся условия по сроку и доле владения, а к специфичным — условие по величине инвестиций. Правда, такое условие не носит заградительного характера (средний размер инвестиций, необходимый для применения льготной ставки, — 100 тыс. долларов) и применяется не для всех юрисдикций.

Стандартная льготная ставка налога у источника для большинства соглашений — 5 процентов, хотя для ряда государств, в том числе Великобритании и Словакии, применяется ставка 10 процентов. 10-процентная ставка действовала и для люксембургских инвесторов, однако с этого года она снижается до 5 процентов. Стоит помнить, что величина инвестиций, необходимых для применения льготной ставки, указана в соглашениях в иностранной валюте, а уставный капитал формируется в рублях, и, соответственно, требуется его пересчет. Разные соглашения содержат неодинаковые требования к такому пересчету: так, соглашение с Кипром предусматривает пересчет в рубли по курсу на дату внесения денежных средств в капитал, тогда как соглашения со Швейцарией и Швецией — на дату начисления дивидендов.

При получении доходов в виде процентов инвестор также обращается к соглашениям об избежании двойного налогообложения. Для большинства популярных холдинговых юрисдикций (Австрия, Великобритания, Дания, Кипр, Люксембург, Нидерланды, Словакия, Швеция) предусмотрена нулевая ставка. Единственным заметным исключением оставалась Швейцария, где выплачиваемые проценты облагались по ставке 10 процентов. Но в соглашение с этой страной внесены изменения, вступившие в силу с 1 января 2013 года, и теперь швейцарские инвесторы также смогут пользоваться льготной нулевой ставкой.

При использовании заемного финансирования в рамках холдинга необходимо помнить о том, что ставки по кредитам должны соответствовать рыночным (в части, превышающей рыночную, процентный доход не подпадает под льготное налогообложение). А также о том, что к процентному доходу могут быть применены правила «тонкой капитализации», что приведет к увеличению налоговой нагрузки. Наглядной иллюстрацией тому может служить решение Высшего арбитражного суда по делу компании «Северный Кузбасс».

Если выбирать между заемным финансированием и увеличением уставного капитала, то последний вариант зачастую предпочтительнее, хотя очень многие и используют кредиты. Главное, о чем необходимо помнить, — займы непременно нужно возвращать. В то же время в некоторых популярных холдинговых юрисдикциях существует налог на увеличение капитала (в частности, на Кипре и в Швейцарии), хотя его ставка обычно незначительна (не более 1%). В любом случае необходимо детально просчитывать экономический эффект, который определяется не только величиной налоговых ставок.

Пример

Кипрская субхолдинговая компания, имевшая дочерние структуры в России, не могла в срок выплатить значительные суммы, заимствованные у материнской компании. В результате пришлось преобразовывать эти займы в уставный капитал, что привело к значительным затратам на юридическое обслуживание на Кипре.

И главное — нельзя забывать о том, что у России нет и не было соглашений об избежании двойного налогообложения ни с одним из классических офшоров, таких как Британские Виргинские острова, Бермуды и Багамы. Первые две юрисдикции хотя и являются территориями Великобритании, однако соглашение с этой страной на ее заморские владения не распространяется. В случае получения офшорным инвестором дохода в России налог на прибыль у источника составит: для дивидендов — 15 процентов, для процентов — 20.

Полученный инвестором доход в виде дивидендов и процентов, по общему правилу, попадает в налогооблагаемую прибыль иностранной материнской компании. Однако в традиционных холдинговых юрисдикциях есть масса исключений, позволяющих вывести дивиденды из налогооблагаемой базы. Например, это возможно при условии, что получатель дивидендов владеет определенной долей в течение некоторого времени. В разных странах временные и процентные критерии разные, к примеру, Люксембург, Швеция и Австрия освобождают дивиденды от налогов, если получателю принадлежит не менее 10 процентов капитала компании более года. Дания и Швейцария также используют 10-процентный критерий доли владения, но не применяют временной критерий. Нидерланды также используют только критерий доли владения, но он установлен на уровне 5 процентов, а Великобритания, Кипр и Словакия вообще не облагают какие-либо входящие дивиденды налогами.

Вопрос налогообложения процентов значительно сложнее — почти все юрисдикции включают проценты в полном объеме в налогооблагаемую базу. Хорошим исключением остаются Нидерланды — в этой стране выданный дочерней компании заем можно структурировать как «гибридный инструмент», сочетающий в себе признаки как долгового инструмента, так и инвестированного капитала, и, соответственно, минимизировать налогообложение дохода.

При построении холдинговой структуры необходимо принимать во внимание правила налогообложения при распределении доходов конечному бенефициару в виде дивидендов — большинство традиционных холдинговых юрисдикций облагают данные доходы налогом у источника, кроме случаев, регулируемых соглашениями об избежании двойного налогообложения. Однако такие страны, как Великобритания, Кипр, Латвия, Словакия и Сингапур, вообще не взимают налог у источника на дивиденды, распределяемые из страны.

Выгодные юрисдикции

В числе наиболее привлекательных с точки зрения создания холдингов сегодня можно назвать такие государства, как Люксембург, Швейцария, Австрия, Нидерланды, Великобритания, Дания, Швеция. И конечно же Кипр. Сложившееся о нем мнение не могут изменить ни поправки в соглашении об избежании двойного налогообложения, ужесточающие условия применения льготных ставок и облегчающие обмен информацией между контролирующими органами, ни обращение кипрских властей за финансовой помощью к международным кредиторам. К тому же после многих лет ожидания Кипр теперь исключен из списка офшоров, составленного российским Минфином.

Впрочем, привлекательные с фискальной точки зрения юрисдикции порой оказываются слишком дорогими. Например, сильно преувеличены преимущества Великобритании — в стране существует блестящая юридическая поддержка, но англо-саксонское прецедентное право крайне сложное, и приходится обращаться к услугам весьма дорогих юристов.

Вероятно, вскоре список популярных холдинговых юрисдикций пополнит ряд восточноевропейских стран, таких как Словакия и Латвия. Словакия провела в 2004 году налоговую реформу, в результате которой это государство стало одной из наиболее интересных (в том числе и с учетом низкой стоимости обслуживания) холдинговых юрисдикций в Европе, созданных для минимизации налогообложения дивидендов. Здесь отсутствуют какие-либо налоги как на получаемые, так и на выплачиваемые дивиденды, причем резидентный статус получателя и плательщика не играет роли.

Латвийская налоговая реформа стартовала 1 января 2013 года, с этой даты налог на прибыль в стране снижен до 15 процентов (одна из самых низких ставок в Евросоюзе).

Освобождены от налогообложения доходы от прироста капитала, входящие и исходящие дивиденды, за исключением получаемых и выплачиваемых в офшоры. Со следующего года должны быть отменены налоги на процентные доходы и роялти. Одновременно с налоговой реформой вступает в силу соглашение об избежании двойного налогообложения с Россией, что, вместе с территориальной близостью, распространением русского языка и наличием развитого юридического и банковского сервиса, может сделать Латвию крайне привлекательной для российских инвесторов.

Продажа бизнеса и прочие задачи

Большинство традиционных холдинговых юрисдикций исключает доходы от прироста капитала из налогооблагаемой базы при продаже бизнеса, если выполняется ряд условий. Как правило, речь идет о сроке владения активом — не менее года (к примеру, как в Люксембурге, Швеции или Швейцарии). В некоторых юрисдикциях налоговые льготы предоставляются исходя из других критериев — по доле владения (Австрия), виду деятельности компании-продавца (Нидерланды) или исходя из того, остались ли у компании-продавца после сделки еще какие-либо «дочки» (Великобритания). А Кипр и Сингапур освобождают от налогообложения любой доход от прироста капитала.

Однако зачастую стратегический инвестор не готов вкладываться не только в российские, но и зарубежные офшорные компании, предпочитая иметь дело с надежными европейскими юрисдикциями. Офшорным структурам сложно пройти процедуру due diligence ввиду их непрозрачности и отсутствия аудированной отчетности.

Осторожно нужно подходить к выбору юрисдикции продавца в том случае, когда основной актив продаваемой компании — недвижимость в России. Ряд соглашений об избежании двойного налогообложения содержит норму о том, что налог на прирост капитала при продаже таких компаний должен уплачиваться в России. Причем соглашения предусматривают различный подход к определению того, что такое «основной актив». Например, соглашение с Кипром определяет данный критерий следующим образом: более 50 процентов активов компании составляет российская недвижимость. В соглашении с Люксембургом фигурирует иная величина — 75 процентов.

Налоговая оптимизация с использованием международных холдинговых структур не исчерпывается методами, которые описаны выше. К примеру, оптимизировать можно выплаты роялти. По соглашениям об избежании двойного налогообложения, платежи роялти не облагаются налогом у источника в России, а в ряде стран (к примеру, на Кипре, в Люксембурге или Швейцарии) к таким доходам могут быть применены льготные налоговые ставки. Также возможно использование сублицензионных договоров, когда объект авторских прав находится в собственности у офшора (к примеру, на Антигуа и Барбуда — единственном классическом офшоре, являющемся частью Мадридской системы международной регистрации товарных знаков) и передается по лицензионному договору компании, зарегистрированной в одной из холдинговых юрисдикций. При использовании роялти следует помнить о том, что ставка должна быть экономически обоснованной, а сами платежи облагаются НДС.

Также холдинговая структура может быть использована для оптимизации управления при помощи юридических (передача функций единоличного исполнительного органа управляющей компании), финансовых (создание системы консолидированной управленческой отчетности) либо смешанных механизмов (создание специальной компании, выполняющей сервисные функции). Своеобразной вершиной холдинга становится траст или фонд, который позволит обеспечить безопасность и неприкосновенность активов бенефициара и его потомков.

Но бывают случаи, когда задачи, которые призвана решать холдинговая структура, начинают противоречить друг другу, ведь в одних ситуациях одна и та же юрисдикция предоставляет льготы, а в иных обстоятельствах выдвигает жесткие условия.

Пример

Британская холдинговая компания была создана для получения дивидендов от российской «дочки» (использование минимальной ставки налога у источника по соглашению об избежании двойного налогообложения) и дальнейшего их распределения конечным бенефициарам в офшорной юрисдикции. Дело в том, что в Великобритании отсутствует налог у источника на распределяемые за рубеж, в том числе и в офшоры, дивиденды. Бенефициары решили продать российский актив с большой прибылью, однако не могли бы избежать налога на прирост капитала в Великобритании, поскольку британская холдинговая компания переставала быть частью «торговой группы» (у нее не было прочих инвестиций). В итоге российский актив продали по стоимости капитала компании из Нидерландов, которая и реализовала его на открытом рынке.

Источник : hr-portal.ru