Как закрыть отпускной резерв и что делать с его остатками (памятка для бухгалтера)

Чем поможет эта статья: Мы расскажем, как пересчитать сумму отпускного оценочного обязательства в бухучете на 31 декабря.

От чего убережет: Вы не допустите ошибок, начисляя работнику отпускные в бухгалтерском учете.

Если ваша компания на упрощенке

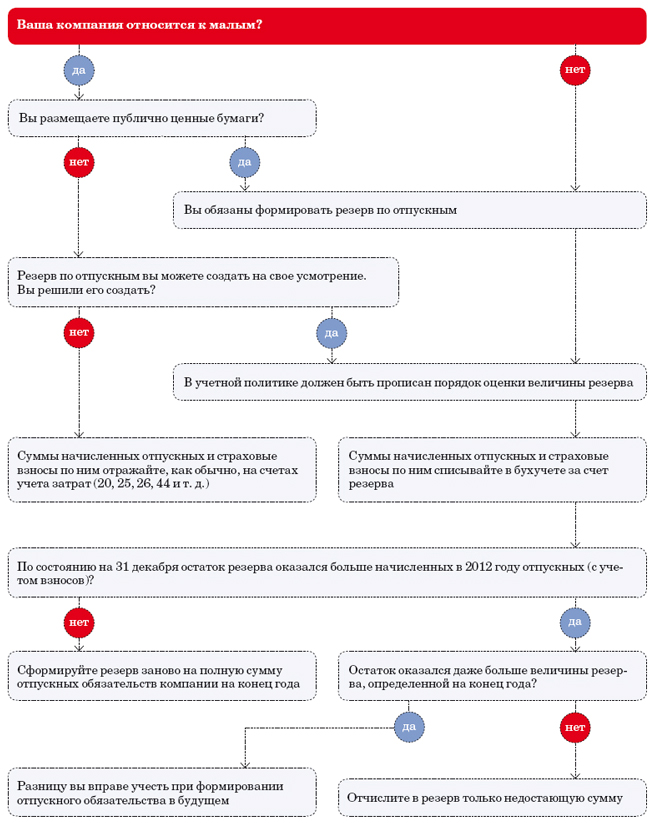

Упрощенщики, как правило, относятся к малым предприятиям. Поэтому отпускной резерв они могут не создавать.

Оценочное обязательство, или по-старому резерв на выплату отпускных, в бухучете должны формировать все компании, кроме малых. Во всяком случае таково требование ПБУ 8/2010. Если вы оценочное обязательство формировали, то сейчас самое время подвести итоги. Ведь уточнять сумму резерва нужно как минимум на каждую отчетную дату. Однако на 31 декабря пересчитать сумму резерва особенно важно. Ведь полученные результаты вы отразите в бухгалтерской отчетности за 2012 год.

Как формировать резерв по оплате отпусков в бухучете

Как пересчитать сумму обязательства на конец года

Величина обязательства на оплату отпусков в бухгалтерском учете на конец года должна покрывать ту сумму задолженности, которая бы возникла, если б пришлось в одночасье выплачивать всем работникам отпускные. Эта задолженность представляет собой сумму заработанных сотрудниками отпускных, а также взносов, которые с них нужно уплатить.

Конкретный порядок расчета вы закрепили в вашей учетной политике для целей бухучета на 2012 год (п. 7 ПБУ 1/2008). Вот его и используйте. Отметим, что вести расчет рациональнее не по каждому сотруднику, а по группе работников или даже по всей компании. Тут не важно, что итоговая сумма будет при- близительной.

Важная деталь

Создавать резерв нужно в том числе и под дополнительные отпуска, которые полагаются вашим сотрудникам.

И не забудьте, что обязательство надо формировать в том числе и под дополнительные отпуска, которые полагаются вашим сотрудникам. А в некоторых случаях даже под учебные. Скажем, сотрудник принес справку-вызов в декабре 2012 года о том, что в январе 2013 года у него будет проходить сессия в вузе. По закону в некоторых ситуациях ваша компания обязана предоставить учебный отпуск и оплатить его. Выходит, по состоянию на 31 декабря 2012 года вам было известно о существовании обязательства по оплате в будущем предстоящего учебного отпуска работника. А при таком раскладе вы обязаны сформировать оценочное обязательство.

Кроме того, есть еще одно важное правило. Зарезервировать средства вы можете только под те отпускные, право на которые ваш сотрудник заработал. Отпускные, выданные авансом, отражайте по дебету счетов учета затрат, то есть в обычном порядке.

Пример 1. Учет отпускных, если часть отпуска предоставлена авансом

Сотрудница канцелярии ЗАО «Мир» П. С. Антонова идет в отпуск с 21 января 2013 года на 28 календарных дней. Отпуск предоставлен ей по истечении шести месяцев работы в компании. То есть заработала она только на половину отдыха.

Предположим, что общая сумма отпускных, которая полагается сотруднице, составила 40 000 руб.

Компания создает в бухучете оценочное обязательство под предстоящие выплаты по отпускам.

Бухгалтер сделал такие записи:

ДЕБЕТ 96 субсчет «Оценочное обязательство по оплате отпусков» КРЕДИТ 70

— 20 000 руб. (40 000 руб. : 2) — начислены отпускные Антоновой за счет сформированного резерва (за те дни отпуска, право на которые она заработала);

ДЕБЕТ 26 КРЕДИТ 70

— 20 000 руб. — начислены отпускные Антоновой за те дни, права на которые сотрудница не заработала.

Что делать, если сумма обязательства еще до конца года окажется меньше расходов на оплату отпусков

Как мы уже говорили, посчитать сумму отпускных обязательств можно лишь приблизительно. Поэтому на практике вероятна ситуация, что на оплату отпусков уже к концу года вы потратите больше, чем запланировали. В таком случае достаточно включить разницу в состав текущих расходов. То есть сделать проводку на сумму разницы:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

— начислены отпускные, если фактические расходы на оплату отпусков превысили величину резерва.

Пример 2. Сумма обязательства оказалась меньше фактических расходов на оплату отпусков

Сотрудница ЗАО «Мир» М. А. Седова идет в отпуск с 27 декабря 2012 года на 14 календарных дней. Отпуск предоставлен ей вне графика по согласованию с руководством.

Предположим, что сумма отпускных составила 56 000 руб. Компания создает в бухучете оценочное обязательство под предстоящие выплаты по отпускам.

Однако на момент начисления отпускных сумма резерва уже была полностью исчерпана. Поэтому бухгалтер компании сделал такую запись:

ДЕБЕТ 44 КРЕДИТ 70

— 56 000 руб. — начислены отпускные Седовой.

Получается, что на конец года в отпускном резерве у вас не осталось ни копейки. Значит, проводкой от 31 декабря отразите создание нового оценочного обязательства исходя из того, сколько дней законного отдыха полагается вашим работникам на конец 2012 года.

Как скорректировать резерв на конец года, если его размер отличается от суммы предполагаемых отпускных

Теперь другая ситуация: оценочное обязательство по итогам 2012 года вы использовали не полностью. Тут нужно действовать таким образом.

Возьмите сумму предполагаемых выплат по тем отпускам, которые причитаются сотрудникам на конец года. Далее сравните результат с суммой оставшегося обязательства под предстоящие отпускные выплаты.

Если остаток оценочного обязательства окажется больше, всю сумму причитающихся отпускных, в том числе и разницу, вы вправе учесть при формировании резерва в 2013 году. Тогда включать эту разницу в прочие доходы не нужно. Это определяет второй абзац пункта 22 ПБУ 8/2010.

Источник : hr-portal.ru