Кейс про аудит системы мотивации

Пролог

Правильнее было бы назвать этот кейс не «аудит системы мотивации», а «аудит системы оплаты труда», но заказчик назвал предмет аудита «системой мотивации» — оставлю в силе его терминологию. Аудит проводился в упрощенном варианте, когда заключение готовится исключительно на основании документов — описания системы мотивации и перечня задач, которые она должна решать. Кейс интересен тем, что в заключении по результатам аудита описано сразу несколько типовых ошибок, часто встречающихся в системах мотивации.

Вводные аудита

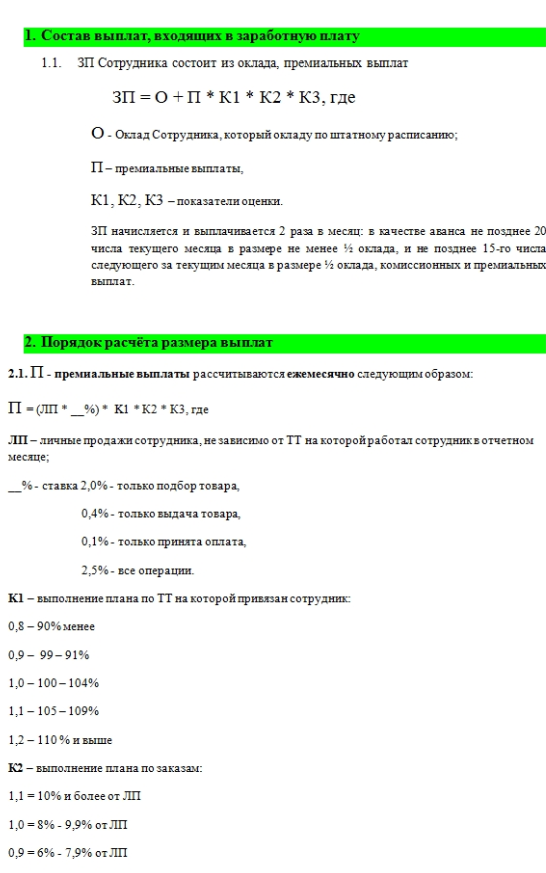

Объект аудита — система мотивации продавца розничного магазина автозапчастей для иномарок, торгующего как ассортиментом, имеющимся на складе, так и «заказным» товаром. Покупатель вносит предоплату за товар, продавец заказывает нужную запчасть у поставщика и выдает покупателю по поступлении ее в магазин. Каждой торговой точке устанавливается план по выручке. Продавцы закреплены за определенными торговыми точками, но могут работать и на «чужих», замещая коллег во время отпуска или болезни. Документы — описание системы мотивации и ее цели, предоставленные Заказчиком для аудита, можно увидеть ниже.

Структура отчета по результатам аудита системы мотивации

Как можно увидеть в документах Заказчика, система оплаты труда состоит из четырех элементов (показателей), каждый из которых рассчитывается отдельно, а общий размер заработной платы определяется по алгоритму, в котором используются все четыре показателя.

Поэтому отчет по результатам аудита состоит из следующих разделов:

- Анализ элементов системы мотивации

- Анализ алгоритма расчета премии

- Анализ дополнительных условий системы мотивации

- Анализ соответствия системы мотивации заявленным целям

- Итоговое заключение по результатам аудита

Далее переходим к отчету.

Раздел 1. Анализ элементов системы мотивации

Элемент 1. Премиальные выплаты, порядок расчета премии

Описание: размер премии рассчитывается, как % от стоимости товара, в продаже которого принимал участие продавец, независимо от того, на какой торговой точке он работал. Максимальный процент за продажу одной единицы товара — 2,5%, если продавец выполнил все операции, связанные с продажей , 2% — за подбор товара, 0,4% — за выдачу товара, 0,1% -за оплаты за товар.

Комментарий: В чем недостатки такого расчета — на продаже товара стоимостью 100 рублей продавец заработает 2,5 рубля, на продаже товара стоимостью 10 000 – 250 рублей, то есть в 100 раз больше, выполнив такие же операции. Продажа тормозных колодок для Ford Fusion по трудозатратам не отличается от продажи тормозных колодок для Audi Q7, но суммы, выплачиваемые продавцу за одинаковую работу, будут отличаться в разы. Продавцу невыгодно выполнять работу, связанную с продажей недорогого товара, он будет стараться продавать дорогой товар. Продавцу невыгодно заниматься выдачей товара и приемом оплаты за товар — за эти операции он получает очень маленький процент. В разы выгоднее заниматься подбором товара. Это может привести к тому, что продавцы будут избегать «неденежных» работ – выдачи товара и приемки оплаты за товар.

Рекомендации: «отвязать» расчет премиальной выплаты от стоимости товара. Определить базовую сумму премии в рублях и определить порядок расчета итогового размера премии в зависимости от результатов работы.

Элемент 2. K1 – коэффициент выполнения плана продаж на торговой точке, к которой «привязан» сотрудник

Описание:

K1=0,8, если план выполнен на 90 и менее %

K1=0,9 при диапазоне выполнения плана от 91 до 99%

K1=1 при диапазоне выполнения плана от 100 до 104%

K1=1,1 при диапазоне выполнения плана от 105 до 109%

K1=0,9 если план перевыполнен на 110 и более %

Комментарий: Зависимость премии продавца от выполнения плана торговой точки – хороший показатель. Но в описанной системе оплаты труда этот показатель имеет два недостатка. Первый недостаток – даже если продавец не работал на той точке, к которой он «привязан», а замещал кого-то на другой точке во время болезни или отпуска, его премия напрямую зависит от выполнения плана продаж на «родной» точке, даже если его там не было несколько дней.

Второй недостаток – даже если торговая точка выполнит план на 5, 10, 15%, продавец в любом случае может рассчитывать на 80% премии («K1=0,8 – если плна выполнен на 90% и менее»).

Рекомендации:

Установить % выполнения плана, при котором премия не выплачивается.

Если продавец работает на другой точке, размер его премии не должен определяться результатами выполнения плана «родной точки» — он не может на него влиять.

Элемент 3. K2 — коэффициент выполнения плана по заказам. Под заказом понимается оплата покупателем товара, которого нет в магазине

Описание:

K1=1,1 если стоимость заказанного товара составляет более 10 % от общей стоимости всего товара, в продаже которого принимал участие продавец

K1=1 если стоимость заказанного товара составляет от 8 до 9,9 % от общей стоимости всего товара, в продаже которого принимал участие продавец

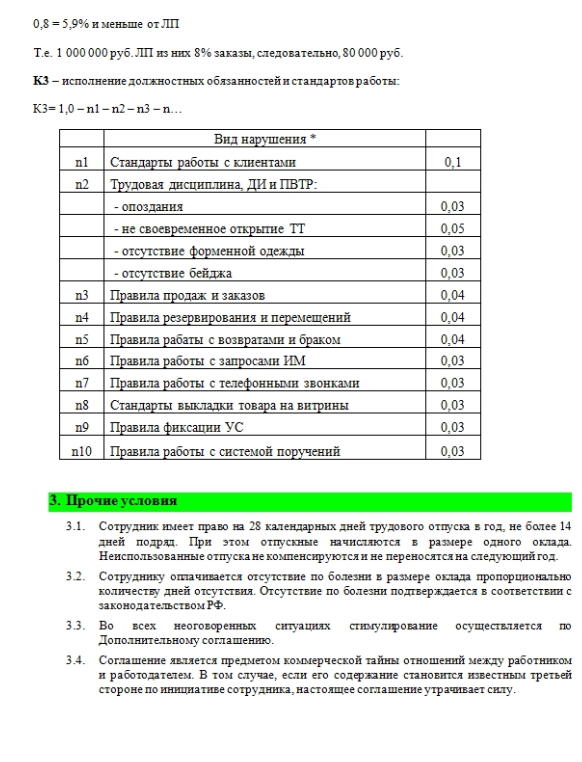

K1=0,9 если стоимость заказанного товара составляет от 6 до 7,9 % от общей стоимости всего товара, в продаже которого принимал участие продавец

K1=0,8 если стоимость заказанного товара составляет менее 5,9 % от общей стоимости всего товара, в продаже которого принимал участие продавец

При расчете суммы заказанного товара продавец сам выполняет все операции – подбор, прием оплаты и выдача товара – в его базовую сумму премии добавляется 2,5% от стоимости товара.

Комментарий: Используемый коэффициент является не абсолютным, а относительным показателем результативности сотрудника.

Относительные показатели использовать не рекомендуется, потому что рассчитываемая по ним результативность не всегда отражает действительное достижение поставленной цели. К примеру, математически повысить долю заказов в общем объеме продаж несложно – для этого нужно просто уменьшить долю обычных продаж. Вряд ли это та цель, которую хочется достичь руководителю. Поэтому один из рисков использования этого показателя – избегание продавцом «незаказных» продаж, чтобы повысить долю заказов в общей сумме личных продаж. «Извините, товара в наличии нет – только под заказ». Кроме того, «доля заказов» не связана с усилиями продавца – он может принять один заказ на двигатель, и план по заказам будет сразу перевыполнен.

Учет сумм заказов в общем объеме личных продаж только при условии выполнения продавцом всех операций (2,5%) может привести к тому, что все продавец будет отказываться от любых других работ во время обслуживания покупателя, делающего заказ (не будет выдавать товар другим покупателям, не будет принимать оплату за товар и не даст другим продавцам принимать оплату и выдавать товар «его» покупателю). Еще один организационный вопрос – всегда ли тот продавец, который подбирал и принимал оплату за товар, будет на месте для того, чтобы выдать доставленный через несколько дней товар покупателю «за 0,4% от его стоимости».

Рекомендации: отказаться от использования относительного показателя, устанавливать план по заказам в абсолютных значениях, не рассчитывая его «в процентах от процентов». Ввести нижнюю границу результативности выполнения плана по заказам. Возможно, стоит вообще отказаться от этого показателя, так как в целях системы мотивации его нет.

Элемент 4. K3 – коэффициент исполнения должностных обязанностей и стандартов работы

Описание:

100%-ное исполнение приравнивается к 1.

Коэффициент рассчитывается вычитанием из 1 суммы произведений количества совершенных нарушений обязанностей и стандартов на соответствующие каждому нарушению штрафные баллы – от 0,1 до 0,03 за одно нарушение.

| Вид нарушения * | |

| Стандарты работы с клиентами | 0,1 |

| Трудовая дисциплина, ДИ и ПВТР: | |

| — опоздания | 0,03 |

| — не своевременное открытие ТТ | 0,05 |

| — отсутствие форменной одежды | 0,03 |

| — отсутствие бейджа | 0,03 |

| Правила продаж и заказов | 0,04 |

| Правила резервирования и перемещений | 0,04 |

| Правила рабаты с возвратами и браком | 0,04 |

| Правила работы с запросами ИМ | 0,03 |

| Правила работы с телефонными звонками | 0,03 |

| Стандарты выкладки товара на витрины | 0,03 |

| Правила фиксации УС | 0,03 |

| Правила работы с системой поручений | 0,03 |

Комментарий: Показатели качества работы – важная часть системы мотивации. Список критериев для оценки качества в системе мотивации понятный, логика их влияния на размер премии понятна, но не из всех пунктов списка можно понять, что именно является нарушением (на сколько минут нужно задержать открытие торговой точки, чтобы лишиться 0,05 или какое именно нарушение правил продаж влечет за собой потерю 0,04).

Рекомендации: составить перечень подробно описанных ошибок и нарушений, сгруппировать их по степени тяжести, возможно, ввести границу показателя, при пересечении которой премия не выплачивается. Для ввода системы мотивации с таким показателем в действие нужно подробно описать порядок фиксации и учета ошибок и нарушений.

Раздел 2. Анализ алгоритма расчета премии в системе мотивации

Описание:

ЗП = О + П * К1 * К2 * К3, где

О — оклад Сотрудника

П – премиальные выплаты,

К1, К2, К3 – показатели оценки.

Комментарий: В описанной системе мотивации для расчета суммы премии нужно перемножить три показателя результативности работы продавца. При этом

значение показателя К1 находится в диапазоне от 0,8 до 1,2.

значение показателя К2 находится в диапазоне от 0,8 до 1,1.

значение показателя К3 находится в диапазоне от 0 до 1, а

итоговый диапазон значения, на которое умножается размер премии, находится в диапазоне от 0 до 1,32.

Использование операции умножения друг на друга коэффициентов результативности используется только в случаях, когда эти показатели равнозначны, то есть разработчик системы мотивации ориентируется на то, что они имеют одинаковую важность для результата работы. Действительно ли показатель качества работы настолько важен, что при максимальном возможном перевыполнении планов продавец, который четыре раза не поздоровался с клиентом, получит всего 70% премии? Еще один важный момент – когда друг на друга умножаются сразу три показателя, понять логику их влияния друг на друга может только хороший математик.

Рекомендации: изменить алгоритм расчета премии, ввести весовые коэффициенты для показателей результативности, задать нижние границы результативности, при которых премия не выплачивается, сократить количество показателей, которые перемножаются, до двух.

Раздел 3. Анализ дополнительных условий системы мотивации

Цитата: «Сотрудник имеет право на 28 календарных дней трудового отпуска в год, не более 14 дней подряд».

Комментарий: В ТК РФ такой нормы нет, по количеству дней отпуска в законе есть только одно ограничение — хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней. Введение ограничения максимального количества дней отпуска не является критичным нарушением. Немногие на практике берут отпуск более 14 дней. На самом деле, с точки зрения экономии ФОТ, имеет смысл контролировать дни «в счет ежегодного отпуска», которые сотрудники берут между праздничными днями или присоединяют к выходным.

Цитата: «Отпускные начисляются в размере одного оклада».

Комментарий: Статья 114 ТК РФ. «Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка». Расчет отпускных из размера оклада экономит ФОТ, но лояльность персонала не повышает и не мотивирует на результативную работу.

Цитата: «Неиспользованные отпуска не компенсируются и не переносятся на следующий год».

Комментарий: Прямое и грубое нарушение норм ТК РФ. Использовать такое правило не рекомендуется, так оно является серьезным средством демотивации. Отказ оплачивать неиспользованный отпуск при увольнении и непредоставление отпусков за предшествующие периоды работы — это непосредственное причинение материального ущерба работнику. Скажем так, реалии рынка труда, позволяют работникам выбрать работодателя, не допускающего таких вольностей с их законным отпуском.

Цитата: «Сотруднику оплачивается отсутствие по болезни в размере оклада пропорционально количеству дней отсутствия. Отсутствие по болезни подтверждается в соответствии с законодательством РФ»

Комментарий: тоже нарушение ТК РФ, но в определенных случаях даже улучшает положение работника по сравнению с действующим законодательством.

Раздел 4. Анализ соответствия системы мотивации заявленным целям

В представленном Заказчиком документе содержались цели разработки системы мотивации, распределенные по трем группам — экономические цели, цели, связанные с клиентоориентированностью и исполнением стандартов обслуживания, и цели, связанные с лояльностью сотрудников. Возможности достижения поставленных целей с помощью описанной системы мотивации прокомментированы построчно (исходный текст – простой шрифт, комментарии — жирным курсивом).

Экономические цели:

- Выполнение плана по выручке ТТ.

Такой показатель есть в системе мотивации, но причинно-следственная связь между выполнением плана по выручке ТТ и размером премии непрозрачна.

- Максимальные продажи товара любой ценовой категории.

Система мотивации не решает эту задачу. Более того, прямая зависимость размера премии от стоимости товара стимулирует продавца работать только с дорогим товаром.

- Увеличение среднего чека.

Показателей, которые стимулировали бы увеличение среднего чека, в системе мотивации нет.

- Увеличение кол-ва товаров в чеке.

Показателей, которые стимулировали бы увеличение количества товаров в чеке, в системе мотивации нет.

Клиентоориентированность и стандарты обслуживания:

Повысить клиентоориентированность, результативность и эффективность каждого продавца.

Выполнение стандартов обслуживания покупателей. Система мотивации решит такую задачу при условии доработки расчета показателя качества работы и определения процедуры оценки выполнения стандартов.

- Вежливое обращение с клиентами.

Система мотивации решит такую задачу при условии доработки расчета показателя качества работы и определения процедуры оценки выполнения стандартов.

- Увеличение лояльности покупателей.

Описанная система мотивации на нее не влияет.

- Увеличение числа постоянных клиентов.

Описанная система мотивации на него не влияет.

- Увеличение числа новых клиентов.

Описанная система мотивации на него не влияет.

Лояльность сотрудника:

- Простая и понятная схема расчета оплаты труда для продавцов.

Схема проста и понятна. Но она не в полной мере позволяет достичь тех результатов, на который рассчитывает работодатель.

- Создание стабильности в условиях оплаты труда.

- Понятная реальность перспектив их улучшения.

- Привязка оплаты труда к результатам работы.

В системе мотивации желаемый результат не совсем продуман. На максимальный заработок может рассчитывать продавец, который:

- Занят исключительно работой по подбору дорогого товара за 2% от его стоимости.

- Старается, чтобы его «привязали» к хорошей торговой точке независимо от того, будет ли он на ней работать.

- Старается продавать дорогой товар не в магазине, а под заказ, чтобы перевыполнить план по доле заказов в сумме личных продаж

- Не позволяет другим продавцам выдавать товар и принимать оплату по оформленным им заказам

- Не нарушает стандарты.

5. Повысить профессиональный уровень продавца.

Описанная система мотивации не содержит стимулов, влияющих на профессиональный уровень продавца.

Раздел 5. Итоговое заключение по результатам аудита

Система мотивации нуждается в доработке.

Во-первых, требуется уточнение задач, которые должны быть решены с ее помощью. Проще говоря, нужно описать, как должен вести себя продавец, результат работы которого будет полностью соответствовать ожиданиям работодателя.

Во-вторых, выбрать соответствующие задачам показатели качества и количества работы продавца.

В-третьих, устранить недостатки выбора и использования показателей и алгоритмов расчета, выявленные в ходе аудита.

Резюме

Как вы поняли из кейса, аудит не предполагает готовых рецептов по устранению недостатков системы мотивации.

Тем не менее, полагаю, кейс про аудит системы мотивации позволит вам избежать похожих ошибок — учиться на чужом опыте куда менее болезненно, чем осваивать все самостоятельно.

Всем успехов и разумного креатива в разработке систем оплаты труда!

Источник: hr-praktika.ru