Финансовый директор: система эффективного управления финансами компании

Содержание работы ФЭС и финансового директора

Активы и пассивы

- Активы – ресурсы предприятия, структурированные по составу и направлениям их использования

- Пассивы – ресурсы предприятия, структурированные по источникам их финансирования

АКТИВЫ = ПАССИВЫ

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

Активы:

- долгосрочные (используемые более одного отчетного периода)

- краткосрочные (менее одного отчетного периода)

Активы группируются по возрастанию ликвидности (способность превращать средства предприятия в денежную форму)

Состав оборотных активов

- запасы

- дебиторская задолженность

- краткосрочные финансовые вложения

- денежные средства

Запасы – активы, предназначенные для:

- продажи в течение делового цикла

- производственного потребления внутри предприятия

- производственного потребления в целях дальнейшего изготовления реализуемой продукции

- Дебиторская задолженность – причитающиеся предприятию, но еще не полученные им средства.

- Кредиторская задолженность – причитающиеся к уплате, но еще не выплаченные предприятием средства.

Внеоборотные активы включают:

- нематериальные активы

- основные средства

- незавершенное строительство

- долгосрочные финансовые вложения

- Нематериальные активы – средства, не имеющие осязаемой формы, но приносящие компании доход (патенты, лицензии, торговые марки, товарные знаки и т.п.)

- Основные средства – средства длительного пользования, имеющие материальную форму (здания, сооружения, оборудование)

- Долгосрочные финансовые вложения – вложения в ценные бумаги других компаний и займы другим предприятиям на срок более одного года

Группы пассива:

- капитал и резервы (собственный капитал)

- долгосрочные обязательства (на срок более одного года. Займы, кредиты, облигации, векселя)

- краткосрочные обязательства (покрываются оборотными активами или новыми краткосрочными обязательствами на период не более одного года. Счета, векселя, займы, задолженность по налогам, зарплата)

Пассивы группируются по срочности

возврата обязательств

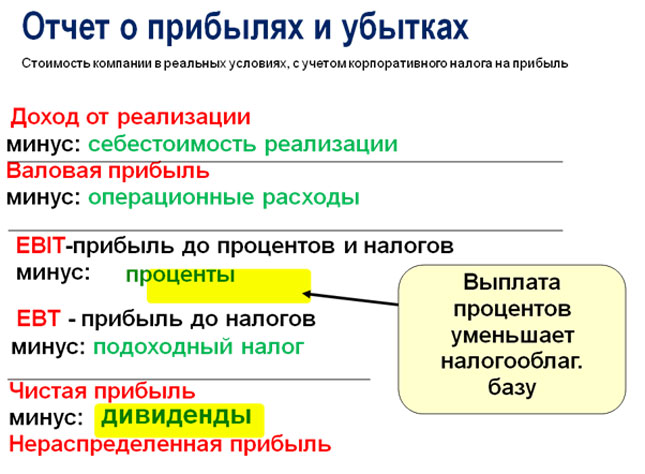

Отчет о прибылях и убытках (форма 2) подготавливается в соответствии с требованиями, что предприятие должно показать свою выручку за рассматриваемый период и представить информацию о затратах, благодаря которым и была получена данная выручка за этот период.

В этом отчете происходит раскрытие формирования прибыли:

Валовая прибыль = Выручка – Себестоимость

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Прибыль до налогообложения = Прибыль от продаж +/- прочие доходы/расходы

Чистая прибыль = Прибыль до налогообложения – Налог на прибыль +/- отложенные налоговые активы и обязательства.

Отчет об изменениях капитала (форма 3) подготавливается в соответствии с требованием: предприятие предоставляет сведения обо всех инвестициях и всех выплатах собственникам в течение отчетного периода. В нем также отражаются изменения в учетной политике, результаты от переоценки объектов основных средств и направления распределения чистой прибыли. Анализируются также увеличение/уменьшение капитала за счет выпуска/уменьшения количества акций и изменения их номинала.

Целью отчета является публикация всех изменений по счетам собственников капитала.

Отчет о движении денежных средств (форма 4) подготавливается в соответствии с требованием: предприятие показывает направления движения денежных средств: на текущую деятельность, на инвестиционную деятельность и на финансовую деятельность.

В качестве приложений к бухгалтерскому балансу (форма 5) выступают:

состояние основных средств,

амортизация основных средств,

финансовые вложения,

состояние дебиторской и кредиторской задолженностей

Кредиторская задолженность – причитающиеся к уплате, но еще не выплаченные предприятием средства. Она возникает в подавляющем большинстве случаев при расчетах с поставщиками и означает использование предприятием средств, не принадлежащих ему, но по тем или иным причинам оказавшимся в его обороте.

Кредиторская задолженность включает в себя:

— задолженность поставщикам и подрядчикам;

— задолженность по полученным авансам;

— задолженность по налогам и сборам;

— задолженность по кредитам и займам.

Дебиторская задолженность – причитающиеся предприятию, но еще не полученные им средства. Эти средства используются другими предприятиями. Часть данной задолженности имеет объективную причину – авансовые и залоговые платежи, товарные кредиты. Оставшаяся часть вызвана просрочкой платежей и недостачами.

Наличие дебиторской задолженности приводит к тому, что предприятия-производители продукции вынуждены значительные суммы оборотных средств отвлекать из оборота на неопределенное время.

Источник: hr-portal.ru