Готовое решение по консолидации отчетности промышленной группы

Какие задачи решал автор: при помощи MS Excel создать пилотную модель процесса консолидации компаний, входящих в группу, в части основных форм финансовой отчетности, с учетом последующей автоматизации процесса в ERP-системе.

За счет чего: актуализировать финансовую структуру и определить контур консолидации группы, создать единый план счетов для всех предприятий холдинга, разработать форматы отчетов в соответствии с принципами МСФО и приближенной к ним методологии учета, реализовать концепцию OLAP на базе стандартных инструментов Microsoft Office.

Рассматриваемая в статье технология неоднократно применялась автором в различных производственных компаниях и может практически в полном объеме (либо с небольшими локальными изменениями) использоваться финансистами предприятий промышленного сектора, где пока не внедрены более совершенные, но дорогостоящие инструменты автоматизации. Модель будет особенно полезна финансовым службам, перед которыми стоит задача бюджетирования и подготовки сводной финансовой отчетности по группе компаний, насчитывающей более 10 территориально распределенных дочерних предприятий различного профиля. Концептуальная модель создана силами финансово-экономической службы, поэтому для доработки кода в штате оптимально содержать одного сотрудника с квалификацией экономист-математик.

Прежде чем приступить к анализу основных принципов и особенностей модели, отметим важный аспект: главные потребители сводной финансовой информации – менеджмент и владельцы холдинга. То есть унификация, жесткие формы отчетности и рамки детализации, а также единая учетная политика необходимы скорее управляющей компании, нежели тем, кто создает добавленную стоимость. Как правило, процесс стандартизации встречает сопротивление со стороны отдельных предприятий группы, поскольку описываемая модель предусматривает движение «сверху вниз», где владелец и инициатор процесса – финансовая служба головной структуры.

Документооборот выстраивается в том же векторе: от потребностей высшего руководства к локальным интересам служб предприятий. Рассмотрим вопросы подготовки и консолидации данных в части основных форм отчетности (баланс, отчет о движении денежных средств, отчет о прибылях и убытках), а также расчет традиционных KPI по каждому отчету.

Единый план счетов

Единый план счетов (ЕПС) – это совокупность счетов, предназначенных для планирования и учета на предприятиях группы, которые сгруппированы либо детализированы в соответствии с критериями и спецификой деятельности ключевых бизнес-единиц. «Принцип единства» предполагает, что компании группы будут использовать общий классификатор в части тех статей, которые отражают специфику хозяйственной деятельности каждой из них.

Следует заметить, что к созданию ЕПС стоит приступать лишь тогда, когда хозяйственная деятельность предприятий группы устоялась. Не секрет, что в холдинговых компаниях промышленного сектора наиболее емкий и сложный учет требуется именно для производственных структур – комбинатов, фабрик и заводов.

Поэтому важно заложить в основу модели именно экономику производства, в данном случае важно двигаться от сложного к простому.

Теперь нужно задать общие критерии формирования ЕПС. Во-первых, он должен обеспечивать гибкие условия для учета, планирования и анализа деятельности, что предполагает наличие многомерной аналитики и многоуровневой структуры классификаторов и кодификаторов.

Во-вторых, группировка счетов либо их детализация, разработка аналитики к счету должны выполняться в зависимости от объектов учета, быть релевантными им и стремиться к балансу между возможностями оперативного учета и анализа и трудоемкостью обработки данных.

В-третьих, ЕПС должен учитывать особенности и требования управленческого, бухгалтерского и налогового учета ключевых бизнес-единиц, а также международных стандартов финансовой отчетности.

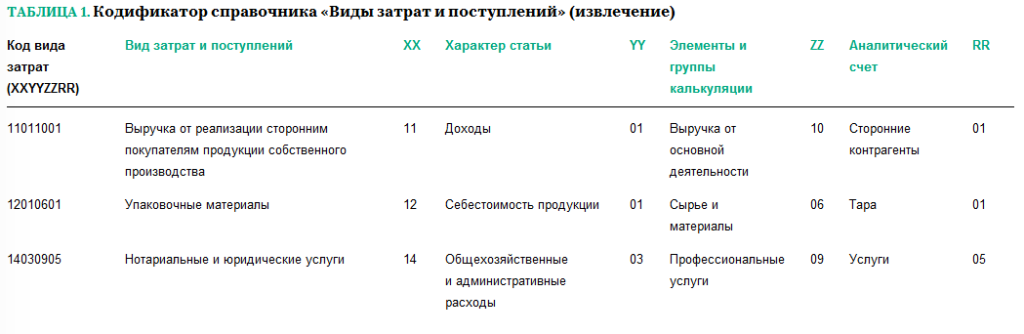

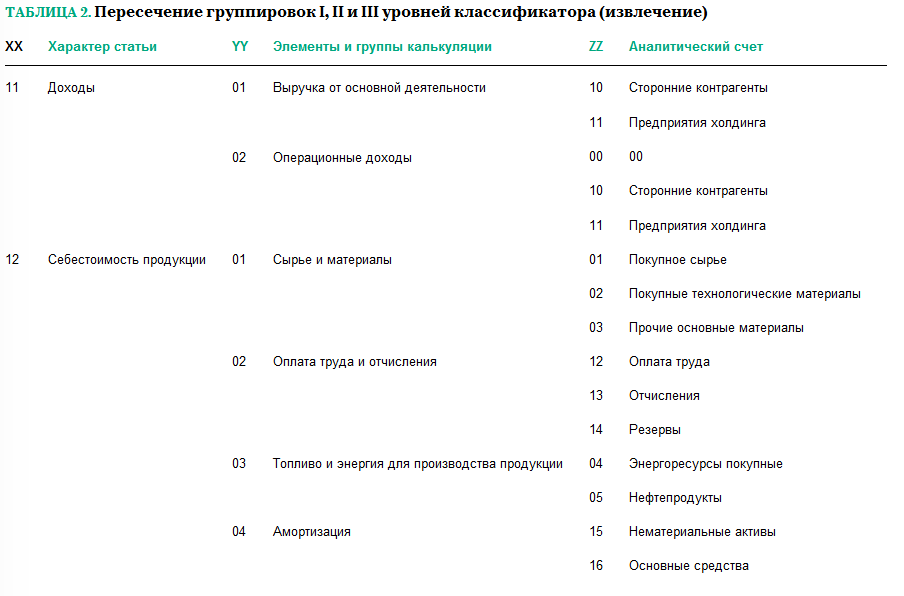

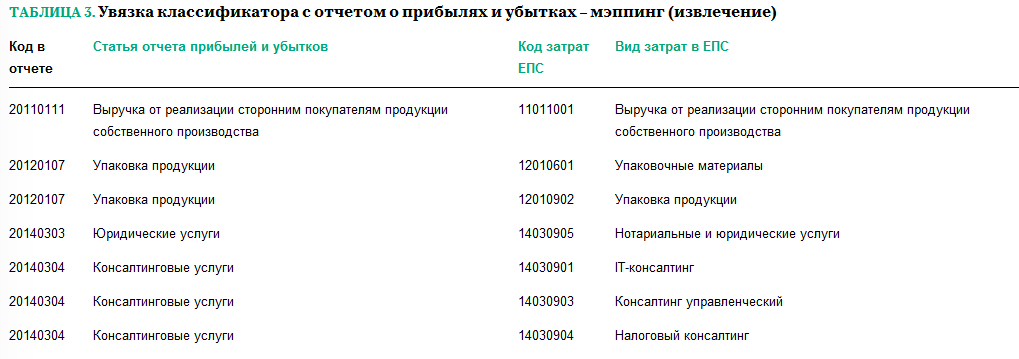

С некоторыми примерами (приведены в виде извлечений, полная версия – по ссылкам в конце статьи) из ЕПС можно ознакомиться в таблицах 1–3). Созданный план счетов образует основную структуру модели консолидации и включает четыре элемента.

Таблица 1. Кодификатор справочника «Виды затрат и поступлений» (извлечение)

Таблица 2. Пересечение группировок I, II и III уровней классификатора (извлечение)

Таблица 3. Увязка классификатора с отчетом о прибылях и убытках – мэппинг (извлечение)

Инструментарий и технические характеристики модели

Поскольку процессы бюджетирования и подготовки отчетности предполагают, что первичная информация формируется на местах, а предприятия физически удалены друг от друга и от управляющей компании, оптимальным решением будет преобразование пакета документов в шаблонный формат. То есть все структуры группы будут использовать набор типовых исходных файлов Excel (шаблон Excel с поддержкой макросов, расширение файлов *.xltm), которые будут хранить методологию и технические параметры модели. Поэтому любые изменения в ней должны быть отражены, прежде всего, в базовом шаблоне, с которого в дальнейшем должна начинаться работа с файлами.

Все расчеты, связи и операции в книге Excel выполняются посредством обращения к кодам справочников. Помимо упомянутых классификаторов ЕПС, в модели используются следующие справочники:

- справочник предприятий – кодифицированный список компаний холдинга, который определяет полный контур консолидации. Поскольку мы рассматриваем финансовую отчетность группы, консолидация или комбинирование здесь происходят по верхнему уровню ЦФО, то есть по юридическим лицам;

- период и календарь – задают отчетный год и помесячную разбивку;

- сценарий – определяет тип процесса, бюджет или фактическую отчетность.

Функционально автоматизация модели реализована с помощью инструментов Excel. Для поиска и возврата значений используются функции для работы со ссылками и массивами (ВПР, ИНДЕКС), в динамических таблицах отчетов – формулы массива (для их ввода используется комбинация клавиш Ctrl + Shift + Enter). Для ввода и редактирования данных, а также формирования базы данных применяются макросы VBA, они же используются для защиты структуры файлов и ошибочного ввода.

Дополнительно, для удобства пользователя, модель обладает дружественным интерфейсом: оглавление снабжено гиперссылками, функциональными кнопками и диалоговыми окнами. Эти опции позволяют работать с шаблонами без просмотра исходных формул.

Функционал и порядок работы с файлами

Общая концепция работы модели предполагает наличие в ней следующих функций:

- формирование первичных данных силами каждого предприятия группы;

- сбор структурированной информации по контуру планирования/отчетности, экспорт информации в единую базу данных;

- автоматическое формирование финансовых отчетов (динамический расчет);

- консолидация данных до уровня холдинга (элиминирование внутрихолдинговых расчетов);

- встроенные аналитические возможности (расчет KPI + модель DuPont*);

- встроенные контрольные процедуры (правильность расчетов, сходимость трех форм, выверка внутрихолдинговых операций, корректность движения данных).

* Модель DuPont (или, как привыкли ее многие называть, «модель Дюпон») – многофакторная модель («дерево») анализа эффективности бизнеса, в основе которого находится показатель рентабельности активов (ROA).

Исходя из принципов представленной модели, при работе с ней управляющая компания использует три шаблонных файла на каждый финансовый документ (баланс, отчет о движении денежных средств, отчет о прибылях и убытках). Так, файл «**_BE» – унифицированный рабочий файл, который рассылается каждому дочернему предприятию группы, входящему в контур консолидации, то есть бизнес-единица формирует свой отдельный документ. Файл «**_DB» предназначен для автоматического создания базы данных по предприятиям, где данные исходных файлов по дочерним структурам сливаются в единый блок. Файл «**_Cons» служит для консолидации отчетности, он обрабатывается и хранится в управляющей компании.

С более подробной структурой файлов и порядком работы с ними можно ознакомиться в «Руководстве пользователя», которое, как и прочие описываемые в статье файлы, размещено в качестве дополнительного материала в конце статьи.

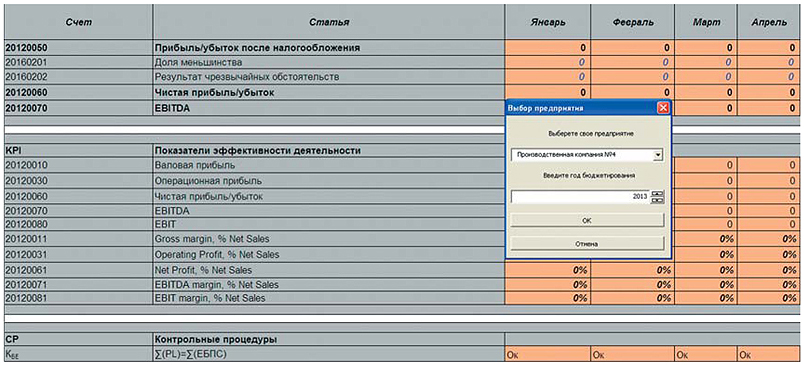

Рисунок. Отчет о прибылях и убытках (извлечение)

Сложности в применении модели

Применив данную технологию в нескольких компаниях, можно выделить устойчивый набор трудностей, с которыми могут столкнуться коллеги. Прежде всего, это трудоемкость мэппинга плана счетов отдельных предприятий и ЕПС. Как правило, сколько компаний в холдинге, столько раз сотрудникам придется выверять соответствие регистров.

Еще одна проблема модели – разная степень детализации данных в исходных файлах предприятий и в новом формате отчетов, а также отсутствие практики выверки внутрихозяйственных оборотов между структурами группы.

По ссылке в конце статьи можно скачать набор шаблонов Excel, описываемых в статье, и подробную инструкцию по их использованию. Пароль для открытия файлов – OK (латиницей).

Техническое несовершенство ранее применяемых процедур сверки в управляющей компании непременно выявится при консолидации, несопоставимость в объемах и структуре внутрихозяйственных расчетов сделает первичную консолидацию некорректной (контрольные процедуры выдадут ошибку исходных данных). Кроме того, с позиции пользователя модель кажется более трудоемкой, чем обычно используемые на предприятиях, поскольку предполагает большой объем операций по вводу данных за счет дополнительных аналитик, расширенной детализации, жестких требований по выделению внутрихолдинговых операций в отдельный блок.

Тем не менее эти трудности компенсируются приобретаемыми преимуществами и возможностями: унификация, компактность, возможности организовать хранилище информации, которое будет использоваться для структурного анализа. Кроме того, финансисты получают встроенный аппарат расчета консолидации, контроля и управленческого анализа, а также соответствие отчетности базовым принципам и стандартам МСФО.

Материалы для скачивания:

- CF.zip 1214 КБ

- PL.zip 2573 КБ

- BS.zip 1031 КБ

Мария Верхотурова — директор по экономике ООО «Промтехпроект», эксперт журнала «Финансовый директор»

Источник: hr-portal.ru