Кто более подвержен риску текучести: специалист, начальник, большой начальник?

У нас в исследовании факторов текучести персонала (ссылка дана для тех, кто еще не участвовал, но сейчас пройдет и отдаст свой голос во славу цифровым подходам в управлении персоналом) был такой вопрос: укажите уровень своей позиции при трудоустройстве с такими вариантами ответов (напротив указываю количество респондентов):

- Начальный уровень — 41;

- Специалист — 192;

- Ведущий (старший) специалист — 181;

- Руководитель низового звена — 54;

- Руководитель среднего звена — 183;

- Руководитель высшего звена — 125.

У нас на одного руководителя в опросе приходится чуть более одного специалиста. Проблема данной классификации — субъективный ответ респондента (помню, как в одном из моих предыдущих опросов некоторые коллеги относили себя к руководителям, не имея подчиненных), но объективного критерия я не могу придумать, чтобы указать место респондента в иерархии организации.

будем есть, что есть.

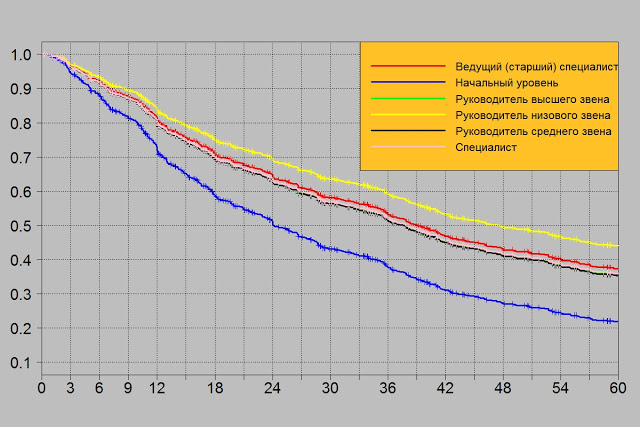

Как читать такой тип диаграммы — Анализ и визуализация дожития: чем HR похож на медиков.

- По оси X — число месяцев стажа

- По оси Y — вероятность, что работник доработает до этого момента стажа в компании.

Начальный уровень позиции показывает более высокие риски текучести (голубая линия), и p-value для группы «Начальный уровень» находится в районе 0, 01 — 0, 05 по отношению к другим позициям. Остальные позиции между собой не различаются с т.з. рисков текучести.

Но два момента меня останавливают от признания права начальной позиции быть само текучей:

- если бы уровень позиции влиял на риски текучести, то позиции могли бы выстроиться в последовательности: от начальной до руководителя высшего звена, у нас же после начального уровня субординация не соблюдается;

- И самый банальный довод: у нас всего 41 респондент начального уровня, что стыдно предъявлять серьезной аудитории.

Выводы такие:

- у нас пока нет оснований говорить, что уровень позиции (или, точнее, куда себя относит сам респондент) определяет риск текучести данного респондента;

Источник : edwvb.blogspot.com